微众银行上线「周转金」,拆解巨头的用户运营秘密

- 来源:新流财经

- 发表于: 2020-12-02 11:41:45

- 责任编辑: lihuiqin

最近,微众银行又上线了一款新的贷款产品——周转金。官方定义周转金是一款全线上、无担保、纯信用的资金周转贷款产品,额度最高50万元、随...

最近,微众银行又上线了一款新的贷款产品——周转金。

官方定义周转金是一款全线上、无担保、纯信用的资金周转贷款产品,额度最高50万元、随借随还、按日计息,日利率最低0.02%起,年化利率最低7.2%,期限最长24个月。周转金提前还款无需支付违约金和其他手续费。

对于该贷款的性质,官方并未介绍这是一款个人消费贷还是企业贷款,又或者是一款个人经营性贷款。

(截图来源:微众银行APP)

当用户尝试申请该贷款时,个人信息使用授权书中会提示,被授权人有权通过有关政府机关、检察院、法院、金融机构、类金融机构及数据信息机构查询、打印、保存、使用、处理本人以下信息:1、基本信息;2、资产信息、经营信息、交易信息及财务信息;3、社保信息、纳税信息及涉诉信息……

以此分析,周转金或是一款面向小小微企业主的个人信用贷款,经营性质的可能性较大。毕竟,该贷款额度已经超过20万,也不会是消费贷属性。

今年7月银保监会下发《商业银行互联网贷款管理暂行办法》指出,互联网贷款应当遵循小额、短期、高效和风险可控的原则。单户用于消费的个人信用贷款授信额度应当不超过人民币20万元,到期一次性还本的,授信期限不超过一年。

而微众银行面向小微企业的“微业贷”则需要有企业账户。

不得不说,微众银行作为头部民营银行,在产品创新上,可谓十分超前,尤其是贷款产品方面,针对不同类型的个人用户,似乎都适配了相应的贷款产品。

至少8种信贷产品,助贷、联合贷玩到极致

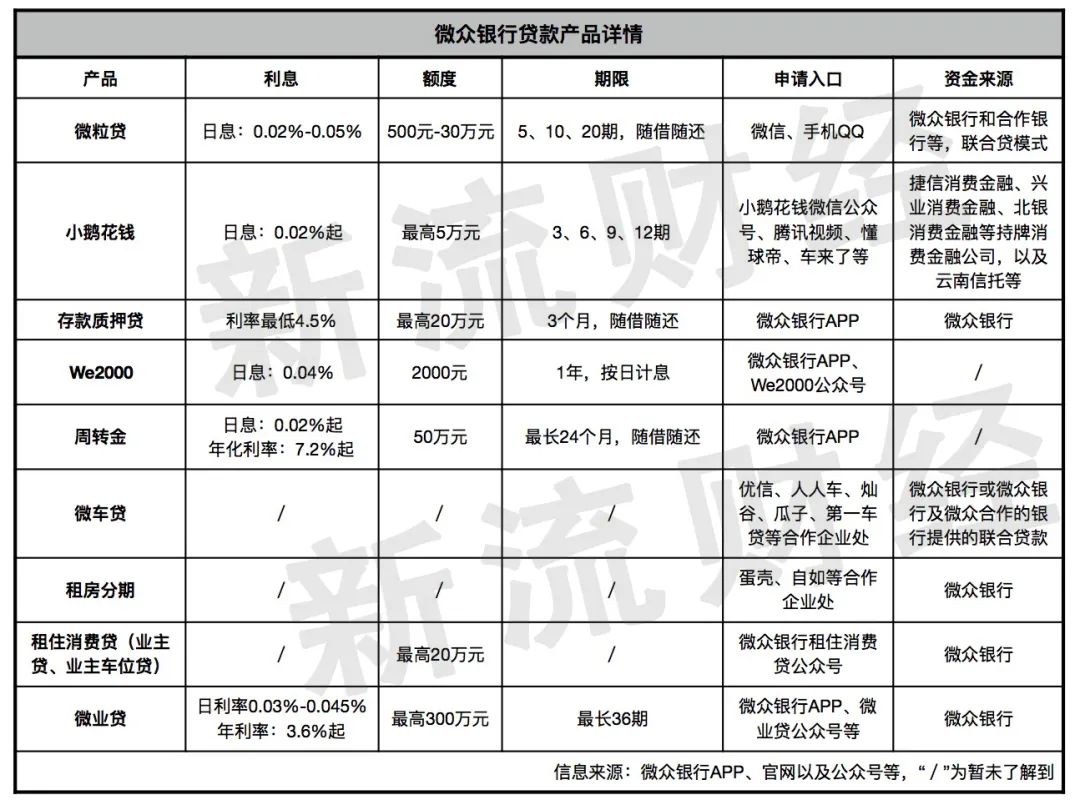

新流财经对目前微众银行存在的贷款/分期产品进行了统计(或有不全)——

除了上述表格盘点的9款信贷类产品,日前新流财经还发现,微众银行近几个月还注册了“微众银行农业金融”的公众号,并且在官网招聘农业金融方向的金融产品管理经理,该岗位的需要研发支农金融产品。也就是说,微众银行未来或将上线农业金融方向的信贷产品。

不得不说,在产品创新能力上,微众银行走在一众民营银行前面。

毕竟,头部的其他几家银行,网商银行目前在信贷端主要也就一款网商贷,新网银行除了除了业内熟知的面向个人用户的“好人贷”,今年陆续上线了房抵贷、供应链金融产品。此外,今年以来新网银行在小微金融业务上也加大了布局。

与其他民营银行不同在于,微众银行在产品创新上已经做到了用户分层。

从上述表格可以看到,微众银行已经上线的,仅针对个人用户的贷款、分期产品,至少达到8款。

在贷款产品中,有额度最高2000元的信用支付产品“We2000”,用户可以用于应急消费支付及发红包、转账。也有高达50万元的“周转金”,用户可以满足日常资金周转需求。在用户生活日常会遇到的租房、买车场景,微众银行还联合了合作企业推出了相关的场景分期服务。

从产品的利率来看,有最低日息万二起步的产品,亦有日息最低万四起步的产品,这些产品亦能突显出微众银行的用户分层运营策略,不同的产品分别对应的了优质,以及次优级客群。

有趣的是,这些产品中,既有微众银行独自出资的贷款产品,也有联合其他银行出资的联合贷,还有全部由第三方合作消费金融公司出资的助贷产品。

也就是说,在贷款合作模式上,微众银行也有多种尝试。当前监管在联合贷、助贷等合作模式不断上新政策,微众银行布局多类合作产品,在一定程度上也可以看作是“危机意识感”。

用户达到一定规模,分层运营的重要性

不管是站在产品创新的角度,还是与第三方机构的合作模式上来看,微众银行,早已经不是一个简单的银行,它似乎已经成为一个开放平台的典型范本,一端连接场景,另一端连接其他金融机构,将开放合作做到了极致。

除了上述列举的一系列信贷产品创新,微众银行在存款服务上也相当超前。

据新金融琅琊榜报道,微众银行在今年8月上线了“大额存单+”存款产品,该产品联合了优质银行共同为客户提供产品服务,当前引入合作银行——广东华兴银行。不是简单的导流服务,用户资金往来也会经过微众银行的账户,这种联合第三方银行共同向用户提供存款服务的模式可以看作是“联合存款”。

诚然,微众银行的产品创新能力值得业内借鉴,但我们不得不承认,这又是一个极难效仿的范本。

毫无疑问,能支撑该行创新产品的基础在于其拥有庞大的用户规模,微众银行2019年财报显示,微众银行截至2019年末,服务个人客户突破2亿人,法人客户达90万家,管理贷款和管理资产余额均突破4400亿元。

拥有两亿人的用户池,平台通过不同类型的产品留住不同层级的用户,但对于仅有百万量级的金融机构,要留住用户或许又需要换一种思路了。

当然,其他金融机构在效仿微众银行做客户分层运营之前,更重要的或许是应该先拥有自身王牌产品,再建造自己的流量池,当一个平台拥有5000万甚至亿级以上用户规模时,客户分层运营便显得极为重要。

在这一点上,360数科2020年三季报中透露出的一些信息,亦透露出这一思路。

360数科在今年三季度已经拥有1.56亿注册用户,在这些现有用户中,360数科挖掘出大约20%至25%是中小型企业所有者,向这部分用户发放小微企业贷款。

针对这部分群体,360数科采取了更复杂的风控策略,比如通过对企业主体和申贷主体之间关联关系的深入挖掘,将企业主、实际控制人、企业相关人、企业、关联企业、上下游企业等由一次申请衍生的多种角色交叉置于整体关系图谱中进行智能风控,通过信息维度的拓展有效甄别因信息不对称而引发的风险。截至9月30日,360数科已经帮助金融机构为逾100万小微用户提供超过1000亿元的流动资金。

此外,花呗延伸出的花呗分期专享额度、花呗分期·爱家专享额度等,以及借呗延伸出的“借呗+”实际上也可以看作巨头在产品运营层面,将用户进行分层。

信贷市场压降利率是大趋势,当前,众多金融机构瞄准“金字塔尖”的优质客群疯狂竞争,但那群“15.4%利率以外”的长尾客群是否要提供服务?平台曾经服务过的长尾客群,如今该采取何种服务形式继续留住他们,是否有分层运营的必要,亦是值得深思的事。