上市支付机构业绩曝光,谁最赚钱

- 来源:支付百科

- 发表于: 2020-09-09 09:39:58

- 责任编辑: lihuiqin

上半年疫情对支付机构产生了不小的冲击,部分支付机构交易量出现大幅下滑,困境之下,上市支付公司半年报的公布让行业重拾信心,部分支付机...

上半年疫情对支付机构产生了不小的冲击,部分支付机构交易量出现大幅下滑,困境之下,上市支付公司半年报的公布让行业重拾信心,部分支付机构通过转型找到了新出路。

作者 | 张浩东

来源 | 支付百科

断直连、备付金集中交付、C端流量见顶、账户侧巨头夹逼的影响下,支付行业盈利渠道逐渐收窄,以往支付行业躺着赚钱的时代早已过去。

新的市场环境下,支付机构当前的生存状况也令行业关注,根据各支付机构半年报来看,拉卡拉上半年净赚4.36亿,成为最赚钱的支付机构。

支付机构业绩曝光

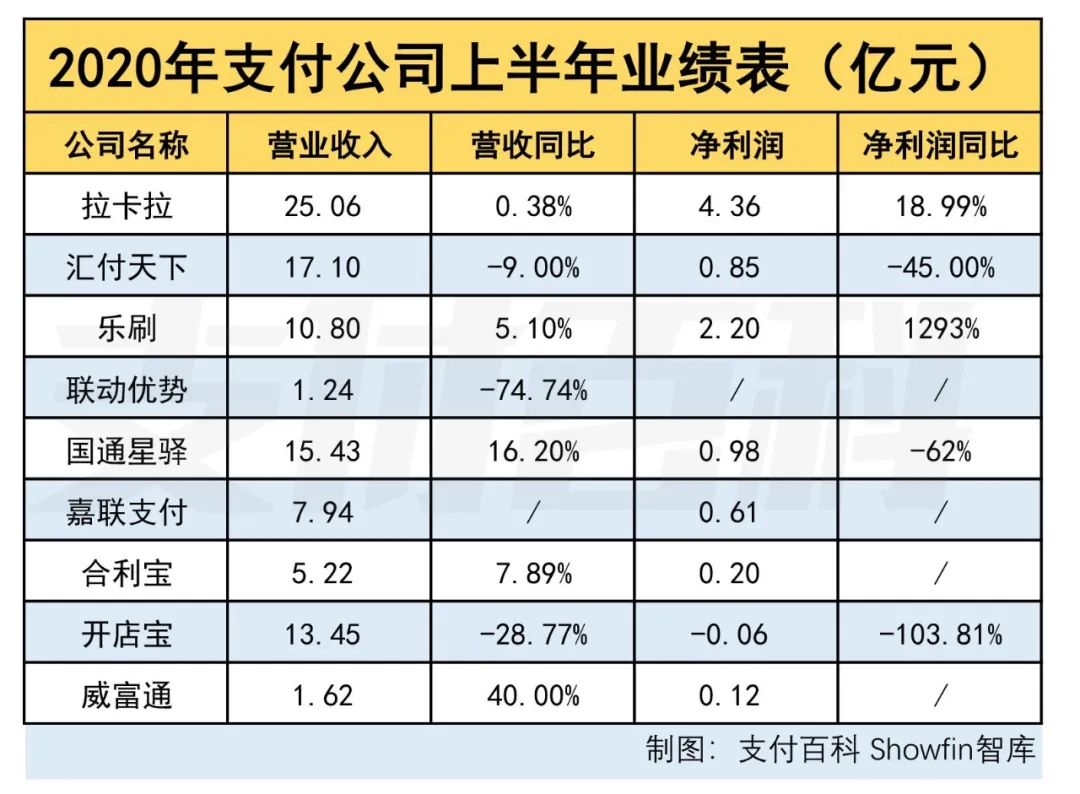

财报显示,拉卡拉上半年实现营业收入达25.06亿元,同比增长0.38%;归属上市公司股东的净利润为4.36亿元,同比增长18.99%。

从财报来看,支付业务仍是拉卡拉最重要的业务版块,拉卡拉上半年支付业务营收达20.46亿元,占总营收的81.6%,收单交易金额达1.74万亿元,同比增长8.24%。作为第三方支付行业市值第一的机构,拉卡拉已连续5年实现盈利。

相比一季度,拉卡拉在二季度加速新型小微收单终端投放,截至6月末累计新增700万台,约占行业新增同类终端数量的30%,这也表明随着消费的回暖,商户基于数字化经营的需要,正在爆发对收单终端更强烈的需求。

数据显示,汇付天下上半年完成支付交易量9796亿元,实现营收17.1亿元,同比下降9%,经调整净利润8464万元,同比下降45%。在综合收单业务中,汇付天下上半年完成交易量7399亿元,营收13.06亿元。

作为国内较早推进数字化转型的支付公司,一直以来,汇付天下在传统支付业务之外,不断创新业务模式,通过场景的延伸为产业赋能。即便汇付天下上半年SaaS业务及跨境支付业务涨幅明显,但由于主营业务受到冲击,核心商户收单交易量的下滑导致汇付天下净利润不及预期。

乐刷母公司移卡2020年中期业绩显示,报告期内移卡总收入同比增长5.1%至人民币10.8亿元,净利润更是从去年的亏损1864万跃升至盈利2.2亿元,净利润同比增长超1293%。

实现扭亏为盈,并创造了1293%的净利润增长,这一数据在一众支付机构中遥遥领先。净利润爆发式增长的背后,最主要的因素是其营销服务的倍数级别提升,营收增长达1182.5%,基于线下庞大的流量实现精准的广告营销为移卡拓宽了收入渠道。

据联动优势主体公司海联金汇发布的2019年中期财报,联动优势第三方支付业务整体实现营业收入1.24亿元,而去年同期营业收入为4.93亿元,营业收入同比下降74.74%,营业成本为8594万,营业成本同比下降75.88%。

此外,第三方支付业务在海联金汇营业收入中的比重也大幅降低,由去年同期的17.57%下降至4.71%。

新大陆旗下支付公司国通星驿上半年实现营收15.43亿,同比增长16.2%,上半年净利润为9800万元,同比下降62%。

嘉联支付母公司新国都财报显示,上半年嘉联支付累计处理交易流水约5778亿,同比增长27.5%,营业收入为7.94亿,净利润为6095万。

合利宝母公司仁东控股发布的财报显示,合利宝支付科技有限公司营业收入5.22亿元,同比增长7.89%,营业利润2456.95万元,净利润2021.11万元.

开店宝母公司亚联发展发布半年度业绩报告称,开店宝科技上半年实现营业收入13.45亿元,同比下降28.77%;归属于母公司净利润-649.2万元,同比下降103.81%。

华峰超纤发布2020年半年报,威富通上半年营收1.62亿元,净利润1150万元,相比上半年营收增长超40%。

从各家上市支付公司披露的中期业绩来看,可谓几家欢喜几家愁。支付机构目前两级分化严重,有的支付机构保持了增长的潜力,在支付宝、微信支付两强统治的格局下,依然通过收单业务的布局及积极转型瓜分了一定的市场份额。

部分上市支付机构取得了亮眼的成绩单,在上半年疫情等因素影响下,逆势完成业绩增长,为支付行业释放了积极信号。

在营收数据方面,拉卡拉、乐刷、国通星驿、合利宝等支付机构实现营收增长,其中国通星驿涨幅最大,营收同比增长达16.2%;汇付天下、联动优势及开店宝营收呈负增长。

易观《中国第三方支付综合支付市场季度监测报告2020年第1季度》数据显示,2020年第1季度中国非金融支付机构综合支付业务的总体交易规模达640335.5亿元人民币。

不难看出,以收单为主营业务的支付机构,营收及净利润增长的主要因素是商户活跃度的提高,无论是商户规模还是支付交易量都有所增长,疫情之下商户也爆发出了更多的资金需求,为支付机构的业绩增长带来了动力。

另一方面,疫情导致支付机构在业务拓展中遇到困境,为了刺激市场,有的支付机构加大了补贴力度,阶段性调整推广激励政策,虽然代理商和商户受益,但支付机构运维成本呈几何倍数增长。

此外,由于银联开始不断加大优惠类费率的商户准入管控,行业整体收单成本出现上涨,这也压缩了部分支付机构的利润空间,监管政策之下,支付机构也在优化客户结构,淘汰高风险客户,使部分支付机构净利润出现较大的波动。

在第三方支付行业竞争日趋激烈的大环境下,支付机构均在寻求积极转型,在传统支付业务之外开展更多增值服务,伴随着数字化进程的提速,各支付机构的业务边界也在不断延伸。

支付行业下半场,支付机构在打磨支付产品时已不再简单地把其视为单一的支付通道和接口,而是在支付服务和模式上能最大程度满足商户进销存需求,提高支付效率,裂变出更多支付场景,降低支付成本。

「支付百科」注意到,在拉卡拉、汇付天下、移卡、嘉联等多家的业绩报告中,均对SaaS业务有较多提及,可以看出,SaaS业务正在成为当下支付机构发力的重点,这意味着支付机构新一轮的竞争也将来临。

报告期内,拉卡拉不断提升SaaS产品种类的丰富和产品成熟度,推出“钱账通”SaaS综合解决方案,SaaS业务的升级完善,为拉卡拉带来了新的业绩增长点。

汇付天下SaaS服务完成交易量1108亿元,同比增长45%,实现营业收入3.0亿元,同比增长51%。数据增长的背后,也侧面反映出汇付天下当前“支付+SaaS”服务的融合在加速渗透。

嘉联支付也在通过“支付+经营”的服务体系,将支付入口全面融入经营场景,以SaaS模式从上游介入商户经营,为商户提供更大的附加价值是嘉联支付现在以及未来的重点布局。

据IDC的报告,2021年中国SaaS市场规模有望突破323亿元,2018-2021年年复合增长率预期将超过30%。

最近几年,无论是传统支付巨头,还是新兴支付机构,都在押注B端SaaS市场,通过提升服务商户的能力,聚拢更多的商户资源,从而为收单侧业务带来无限可能。

从长期来看,线下商家数字化经营需求的爆发,对支付行业是一大利好。支付机构应加速自身数字化进程,在新的市场环境下寻找到关键突破点,推动支付行业第三次变革的到来。