数坤科技在港招股书失效:两年半亏损3亿 存大客户集中风险

- 来源:中国消费金融网

- 发表于: 2022-03-23 15:30:23

- 责任编辑: lixuezhen

自港交所2018年修改《上市规则》,允许未盈利生物科技公司到中国香港上市以来,医疗公司赴港上市热潮风起云涌。但去年来,医疗AI类公司的上...

自港交所2018年修改《上市规则》,允许未盈利生物科技公司到中国香港上市以来,医疗公司赴港上市热潮风起云涌。但去年来,医疗AI类公司的上市之路并不平坦。

去年,推想医疗、科亚医疗、鹰瞳科技、数坤科技相继冲刺港交所IPO,被视为行业上市潮来临。然而,除鹰瞳科技去年11月成功上市,斩获“医疗AI第一股”外,科亚医疗、推想医疗相继受挫,其中科亚医疗的招股书 “失效”超一年,折戟港交所;推想医疗招股书在2月份也已失效。

无独有偶。在3月22日,新经济观察团发现,数坤科技(数坤(北京)网络科技股份有限公司)在港首次提交的招股文件也已处于“失效”状态,无法查看。

不过,按照港交所规定,首次招股文件失效后,企业仍可继续提交新版本,继续冲击上市。多家公司均因招股书到期失效选择二度向港交所递交招股书,博日科技仅在第二次交表后第4天就通过了港交所聆讯。

但从数坤科技的业绩表现来看,其毛利率高达84%,优于鹰瞳科技的61%、但仍旧存在医疗AI公司长期亏损、研发投入无底洞的通病外,数坤科技对大客户依赖度很高,官网融资数据也比招股书实际数据多3.7亿元。

“夫妻店”合伙创业 上市前获10轮融资 官宣融资数据与招股书不符

招股书显示,医学影像数据占全部临床数据的80%以上,是临床诊断、疾病治疗及健康管理的基石。随着提供医疗服务对医学影像的需求不断增长,中国医学影像数据量以每年约30%的速度增长。

数坤科技就崛起在这海量的需求当中。2017年,原就职于IBM的马春娥创办数坤科技。IPO钱,马春娥为公司创始人兼CEO,其丈夫,同出于IBM的毛新生则担任董事长,夫妻二人在人工智能、信息科技方面拥有深厚经验。

IPO前,夫妻二人分别持有17.53%和11.82%的股份,员工激励平台数坤幸福科技持股4.89%,由马春娥控制;上述股东合计控制约34.24%的股份,为单一最大股东。

除了马春娥夫妇,华盖实体持有数坤科技10.22%的股份,为最大机构股东;远毅实体、上海晨熹、红杉实体(包括红杉瀚辰及SCHP)等投资方分别持有9.12%、9.11%、8.62%的股份。

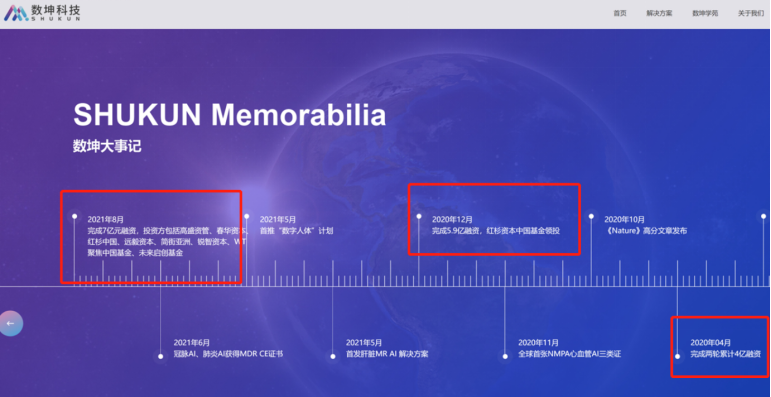

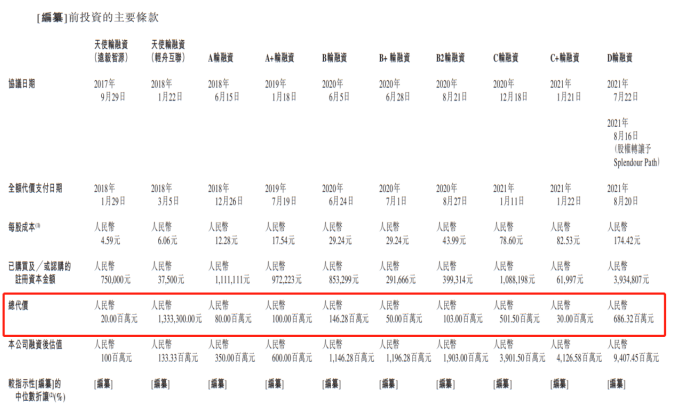

招股书显示,IPO前,数坤科技公获得10轮融资,累计金额为17.18亿元。其中,A系列(A、A+)融资共1.80亿元,B系列(B、B+、B2)融资约2.99亿元,C系列(C、C+)融资约5.32亿元,D轮融资约6.86亿元。D轮融资完成后,公司估值达94.07亿元。

不过,据贝多财经报道,数坤科技在其官网和公开报道中的融资数据与招股书内存在不符。

根据数坤科技官网,2018年5月至今累计融资额20.9亿元,比招股书中多了3.7亿元。其中,官网宣称2018年5月完成A轮融资2亿元,2019年2月B轮融资2亿,2020年4月完成两轮融资4亿元,2020年12月完成融资5.9亿元,2021年8月完成7亿元融资。

而新经济观察团还发现,在多个宣传报道中,数坤科技宣称2017年7月份,拿到了远毅资本2200万元的天使轮投资,但实际上远毅智源的天使轮融资为2000万元,轻舟互联又投了133.33万元,两者合计天使轮也不够2200万。

不知道这些数据的差异,是数坤科技有意为之还是无心之举?目前,数坤科技暂未对此做出评论。但对于一家将面临资本市场全面考验的拟上市公司来说,公众将如何看待?

毛利率高于鹰瞳科技 三年亏损3亿 依赖大客户

成立五年来,数坤科技已发展为提供疾病筛查、诊断及治疗选择与规划的人工智能医学影像解决方案的全球领导者。目前,其数字医生产品组合包括12款产品及25款候选产品,涵盖五个关键治疗领域,包括心、脑、腹、胸及肌骨系统。

招股书援引灼识报告,按国家药监局医疗器械注册证书数量计,我们在中国人工智能医学影像解决方案供货商中排名第一。

同时,数坤科技在中国人工智能医学影像解决方案供货商中拥有最广泛的医院覆盖范围。截至最后实际可行日期,其数字医生产品已在中国逾1200家医院采用及安装,其中包括约80%的百强医院及30%以上的三甲医院。

这也带来了数坤科技的业绩腾飞。2019年、2020年以及2021年上半年,数坤科技分别实现营业收入76.4万元、2477.1万和5262.4万元营收。

同期,数坤科技毛利率分别为83.4%、 83.5%和84.2%,稳步上升。这一数据大幅优于鹰瞳科技,后者2019年-2021年的毛利率为53%、61%和61%。

但数坤科技也与其他AI类企业一样,仍处于亏损状态。报告期内,数坤科技分别亏损9129.8万元、1.29亿元、8742.4万元,累计净亏损超过3亿元。

对于亏损问题,招股书解释称,源于与产品及在研产品以及业务有关的大量开支(包括研发开支、销售及营销开支以及行政开支)。预期将来会继续产生经营亏损,且有关经营亏损可能甚至增加。

数坤科技特别提到了研发开支,称公司一直大力投资于研发工作,这可能在短期内对盈利能力及经营现金流产生负面影响,且可能不会产生期望实现的结果。而在报告期内,数坤科技研发开支分别为4270万元、6290万元及8120元,占同期营收的比重分别为5589%、254%、156%。

研发投入无底洞,似乎是AI类公司的痼疾。想要实现商业化就必须加大研发投入,但投入会带来巨额亏损,只能等待进一步融资输血。如何向资本证明自我造血能力,是这类公司的统一问题。

除了亏损,数坤科技还存在依赖大客户的问题。招股书显示,其五大客户包括分销商及医疗设备制造商,均为独立第三方。2019年,数坤科技只有一名客户,创收80万元;2020年和2021年上半年,来自五大客户的收入分别为990万元及3760万元,分别占收入的39.8%及71.5%。

同期,数坤科技最大客户产生的收入分别80万元、520万元及3120万元,分别占收入的100.0%、20.8%及59.3%。

对于依赖大客户的问题,数坤科技表示,公司处于商业化的初步阶段,仍在建立商业化渠道,于往绩记录期间存在最大客户的集中风险。随着新产品的不断推出,以及销售和营销能力的增强,计划持续多元化收入来源,客户基础将更加广泛。

然而,数坤科技承认,无法保证该主要客户将继续以目前的水平向其采购。也概不保证将能够与该等客户保持牢固的关系,亦不保证该等客户将继续合作。

不过,尽管数坤科技等医疗AI公司均处于亏损状态,但毫无疑问的是,这个市场具有广阔空间。

招股书显示,随着人工智能技术的不断发展,用于诊断的人工智能医学影像的市场规模预计将进入高速发展期,由2020年的低于10亿元增长至2025年的285亿元,复合年增长率为122.0%,并进一步增长至2030年的769亿元,复合年增长率为22.0%。人工智能医学影像的渗透率预计将由2020年的0.7%增至2030年的41.3%,医学影像扫描量的复合年增长率为51%。

数坤科技表示,IPO募集所得资金将主要用于核心产品与其他管线产品的研发、临床试验与注册,以及商业化;通过收购、股权投资或合营企业寻求战略合作机会,以实施在产品开发和行业渗透方面的长期发展策略;以及用于营运资金和一般企业用途以支持业务运营和增长。

来源:新经济观察团