建行2020年科技投入221亿,已向328家银行输出风控

- 来源:移动支付网

- 发表于: 2021-03-31 09:13:41

- 责任编辑: lihuiqin

3月26日,建行发布2020年报。年报显示,2020年,建行营收7558.58亿元,同比增长7.12%;净利润为2735.79亿元,较2019年增长1.62%;不良率为1...

3月26日,建行发布2020年报。

年报显示,2020年,建行营收7558.58亿元,同比增长7.12%;净利润为2735.79亿元,较2019年增长1.62%;不良率为1.56%,增长0.14%。

在业绩发布会上,建行副行长张敏表示,科技能力提升决定银行业务发展快慢。那么,2020年,建行在科技方面做了什么?

金融科技投入超221亿,向328家中小银行输出风控工具

年报显示,至报告期末,建行金融科技人员数量为13104人,占总员工的3.51%;金融科技投入为221.09亿元,较2019年末增长25.38%,占营收的2.93%;累计获取专利授权564项,其中发明专利授权368件,居国内银行业首位。

张敏随后表示,2020年,建行从3个方面打造科技优势:一是科技创新体制优化;二是对内打造智慧经营体系;三是对外拓展服务生态。

在科技创新体制优化方面,除了加大科技投入、人员引进之外,建行也组建了旗下金融科技子公司。同时,建行以技术和数据双轮驱动,向基层提供强大的科技支持能力和服务客户能力,重构业务、数据和技术三大中台。总分行一体化研发平台促进分行研发供给能力进一步加强。数字化经营方面,总行大脑统一指挥,前中后台、总分行、母子公司高效协同的敏捷响应机制不断完善。

值得一提的是,在产品创新方面,建行开展企业级产品谱系管理平台建设,实现产品经营管理部门、风控合规部门、产品创新综合管理部门共同参与的线上全流程产品管理机制,实现了对新增可售产品的面市机控;运用大数据云和实时流计算等技术自动获取加工数据,首次实现零售信贷领域产品实时销售监测;加强“众创平台”系统的迭代优化和推广应用,通过众创平台发布“创新马拉松”“金融科技创新”等各类主题活动。2020年,众创平台活跃用户达9.8万余人,累计发布606个活动,线上征集6.37万条创意,其中1600余条已转化落地。

对内打造智慧经营体系方面,建行零售业务建立了以用户、客户为中心的全面客户经营体系;渠道建设上,2020年新增广州、重庆等5家“5G+智能银行”,手机银行用户规模居于行业前列,人工智能技术实现在客户服务、风险管理集约化等方面的应用。

在对外拓展服务生态方面,建行帮助政府搭建互联网+政务平台,开展疫情防控资讯发布、信息收集上报、医疗资源分配,助力构建全国疫情信息发布网络,助力政府管理和社会治理能力提升。

建行搭建了智慧政务服务平台,与全国多地政府建立了合作关系,注册用户超过1亿,累计办理业务超过10亿笔,以科技输出赋能统计,累计向328家中小银行输出风控工具。

在科技实力的支持下,建行具体业务表现如何?

在具体业务层面,建行在年报中强调,其数字化经营策略为“建生态、搭场景、扩用户”,C、B、G端共同推进:强化C端突围,根植普罗大众,做百姓身边有温度的银行;着力B端赋能,营造共生共荣生态,做企业全生命周期伙伴;推进G端连接,助力社会治理,成为国家信赖的金融重器。

在业绩发布会上,建行副行长吕家进称,近年来,零售业务支柱性、稳定性作用在商业银行业务中逐步凸显,建行在保持对公业务优势的同时,加大发展零售业务。

在年报中,建行也着力介绍其零售业务成效。

网点转型初见成效,企业用户数字化进展更快

在“建生态、搭场景”方面,建行加快推进业务中台能力建设,实施企业级用户经营体系项目,系统化支撑场景生态价值深耕与用户精细化运营;生态获客能力显著提升,成功打造用户账户、数字支付、场景营销等样板间,生态场景账户累计达1029万户;围绕养老、住房、出行、社区等重点领域积极探索垂直生态经营模式。以数字内容和活动运营为抓手,增强与用户交互连接。

在“扩用户”方面,建行构建数字驱动的“分层+分群”个人客户经营体系,形成从客户洞察、产品匹配到渠道触达、评估监测的数字化经营闭环和敏捷迭代机制,持续推动用户-客户连续经营,有效提升全量个人客户服务覆盖和价值转化成效。

值得一提的是,针对农村用户群体,建行打造的“建行裕农通”服务点,不仅仅是对特定用户群体提供精准服务,也是银行线下渠道转型的有益探索。至2020年底,建行已经建设54万个“建行裕农通”服务点,使农民在村口就能享受到现代金融服务。

在网点转型方面,建行最值得称道的探索是“智慧政务+劳动者港湾+社区综合服务”的路径。在这样的服务体系下,建行将政务服务纳入网点标准服务体系,开办事项类型包括税务、社保、教育、交通等19大类;同时,建行向社会开放“劳动者港湾”1.42万个,累计服务人数超过1.40亿人次,线上注册用户超过1040万,共建合作第三方机构数量达780个;创新“中心化+分布式”的网点生态运营模式,构建以网点为中心的社区生态圈,下沉服务重心融入网点周边社区生活,同步打造B站、汽车等网点主题生态场景,线上线下协同推动“金融+场景”商业模式的落地。

最后,在数字化转型方面,最直接的衡量指标是用户数字化进程。

至2020年底,建行个人手机银行用户3.88亿户,同比增长10.60%,全年月均月活用户数达1.28亿户;微信银行关注用户1.20亿户,同比增长17.51%;绑卡客户9441.07万户,较上年增加1747.45万户,同比增长22.71%。

可以看到,在零售用户数字化时,从绑卡、关注微信公众号,到下载并登陆手机银行,对用户价值的挖掘更加深入,客户增长速度趋缓,获客难度增大。这也是银行在零售业务的一大困境,如何将线上渠道的用户转化为自有渠道的用户,提升对用户的深度运营,从而提供AUM(资产管理规模)。

将零售用户数字化结果与企业业务对比,同时间内,建行企业手机银行用户数217万户,同比增长36.57%。

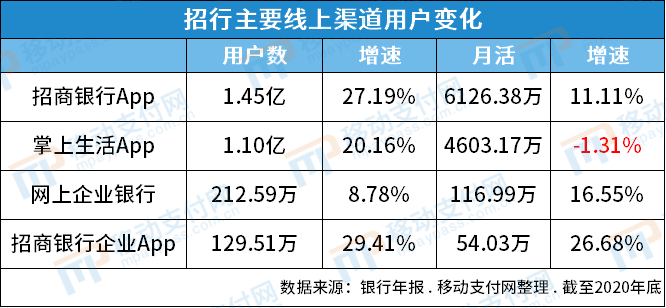

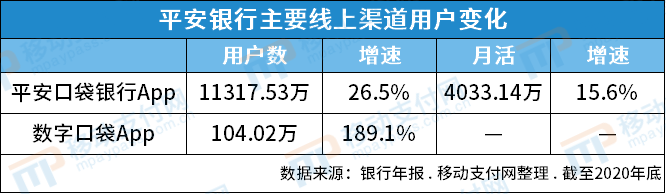

很明显,企业客户数字化的速度明显比零售客户速度更快。移动支付网前几天对比了招行、平安银行零售、企业客户数字化进程,综合来看用户数、月活的变化,变化趋势与建行一致。这在一定程度上可以说明,随着产业数字化的发展,企业客户数字化具有较高的探索价值。

明确未来五大重点工作,加快金融科技战略实施

在业绩发布会上,建设银行行长王江表示,未来将重点推进以下工作:

一是构建集团综合融资服务体系,持续优化信贷结构,加强对实体经济的有效支持;

二是巩固“三大战略”领先优势,推动住房租赁战略取得新成效,打造普惠金融业务首选银行,加快金融科技战略实施;

三是对公业务迈出新步伐,零售业务再上新台阶,资管业务实现新突破;

四是搭建开放新生态,促进数字化经营提质升级,提升场景生态平台运营能力,推进线上线下融合发展;

五是提升风控合规现代化治理能力,完善全面主动智能的现代化风险管理体系和内控合规长效机制,高度重视做好消费者权益保护工作。