城商行消费金融生变:在贷余额近9000亿,腰部异军突起,三巨头格局成形

- 来源:中国消费金融网

- 发表于: 2020-04-29 12:39:26

- 责任编辑: lihuiqin

收割市场红利?

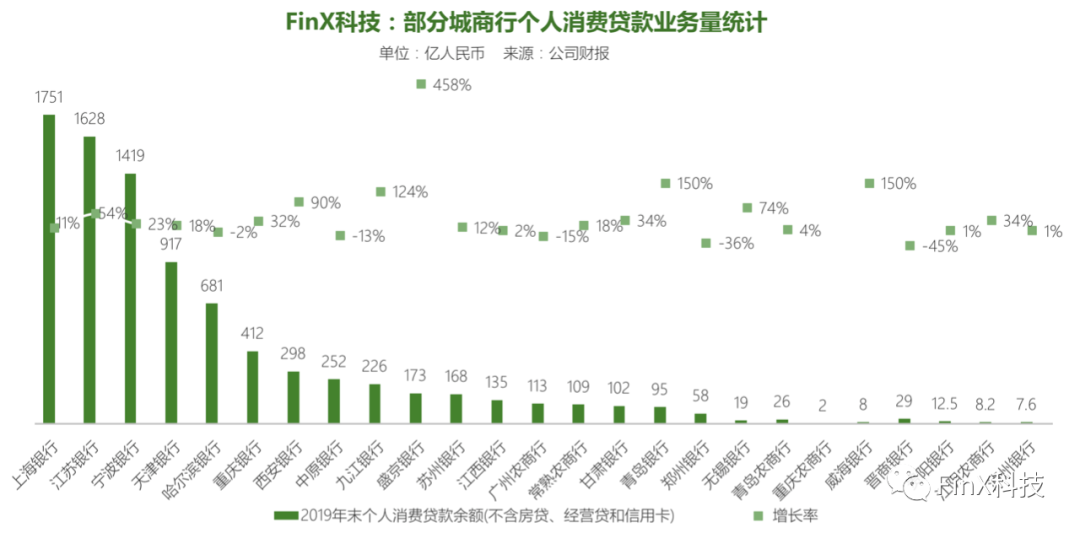

据FinX科技统计,2019年末,25家城/农商行的个人消费贷款余额规模已接近9000亿,其中千亿级的仍为上海银行、江苏银行和宁波银行三家,且仍保持高位高速增长。其中,上海银行的个人消费贷余额和信用卡透支余额总计已超过2000亿元。 整体来看,借助平台化外拓渠道,城/农商行消费金融三巨头的格局已然形成,并保持高位高速增长;同时腰部开始异军突起,第二阵营开始形成。 不过,市场分化也已初显,收缩消费金融业务规模的城商行也不在少数;同时随着业务规模持续扩大,不良贷款率也在持续攀升。

FinX科技对目前已披露消费金融业绩的城/农商行进行了系统梳理,发现以下特点:

1、三巨头格局已然形成、腰部异军突起。

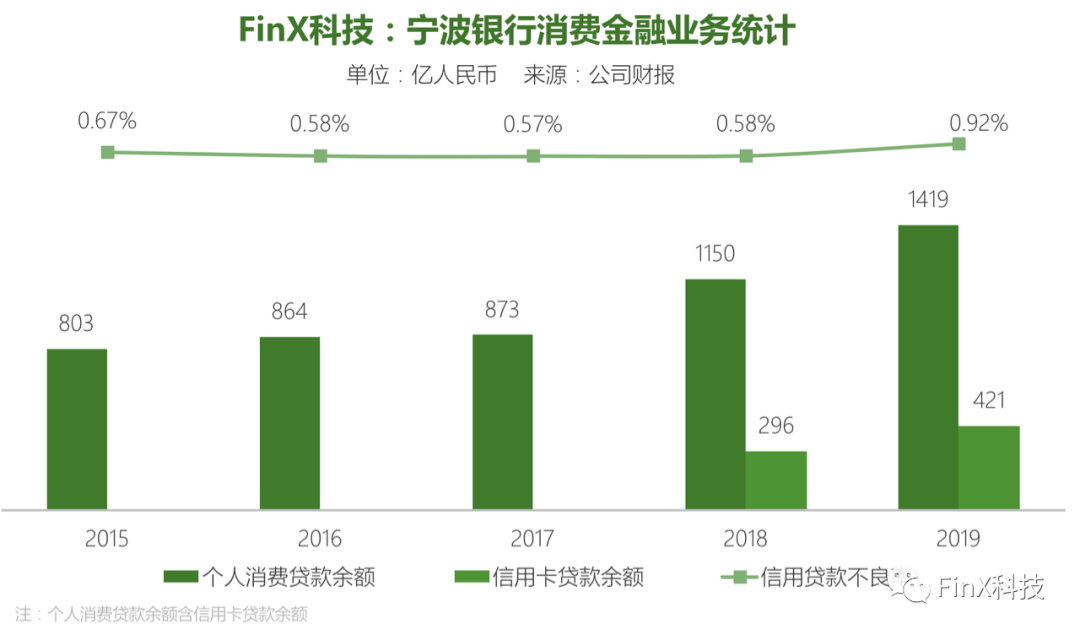

与2018年相同,2019年末个人消费贷款余额超过1000亿元的城商行数量仍为三家,分别为上海银行1750亿元、江苏银行1628亿元、宁波银行1419亿元。

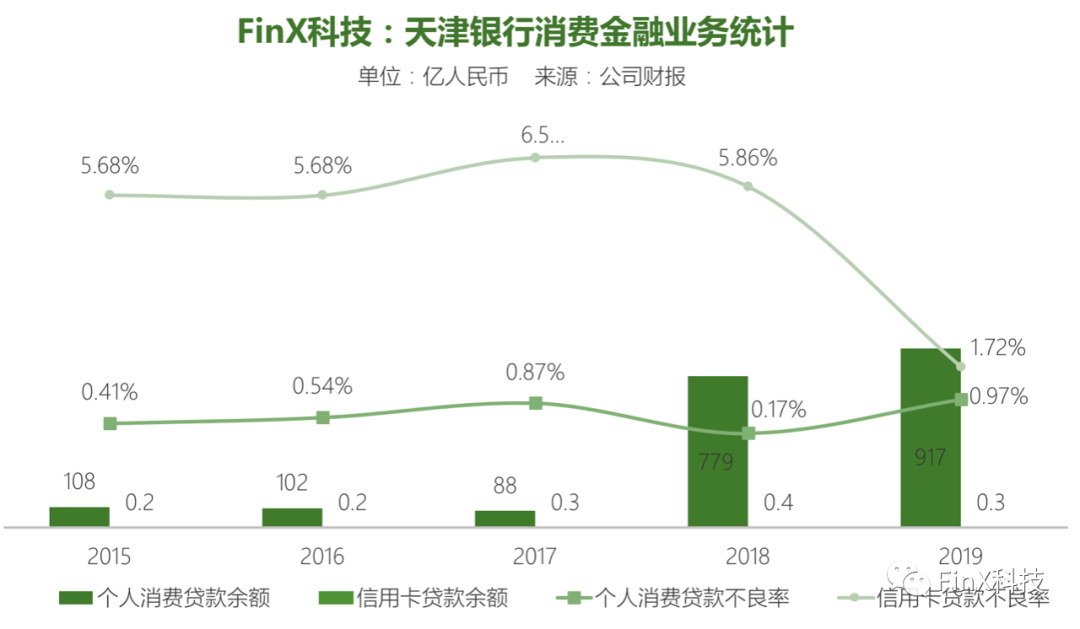

此外值得关注的是,之前身处腰部的城/农商行的零售战略开始效果初显,业务规模异军突起。例如,天津银行两年时间迅速成长为个人消费贷款余额接近千亿的消费金融大行;西安银行、九江银行也从2017年的数十亿规模增长到了200多亿级别。

西安银行2015年发放个人消费贷款70万元,到2017年末的个人消费贷款余额增至61亿元,2018年末迅速增至157亿元,而2019年又实现了翻倍增长至298亿元。

2、增速放缓但仍保持高位高速增长,行业分化初显。

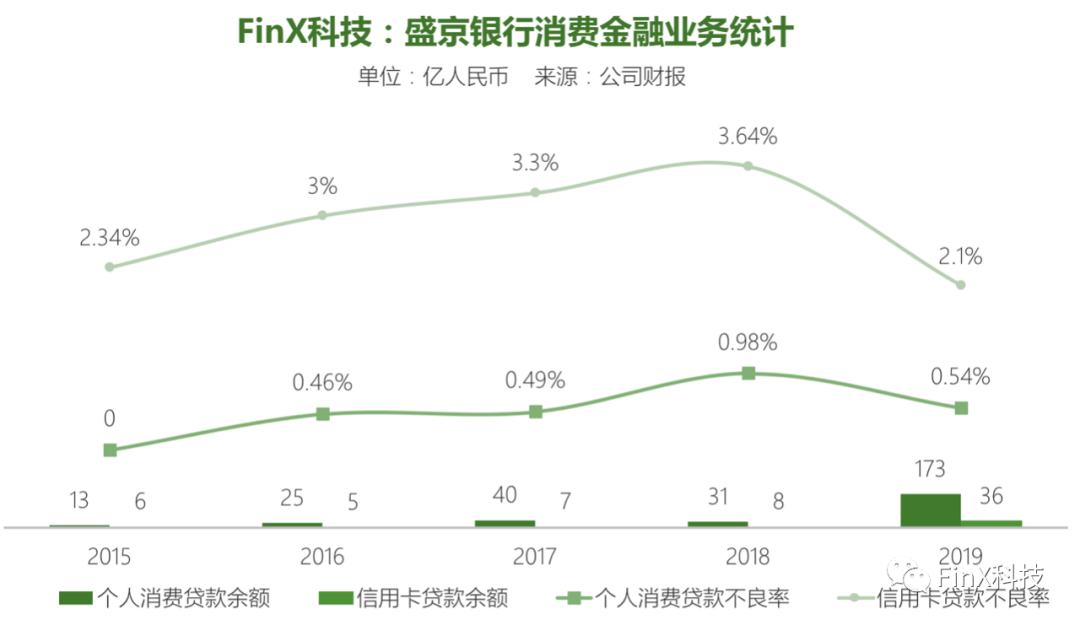

从增速来看,25家城/农商行中,5家的个人消费贷款余额2019年的增速超过100%,其中盛京银行直接从2018年末的31亿元直接跳到了173亿元,增速超过4倍。

同时,相比2018年,头部消费金融大行的增速在2019年有所下降,但仍保持高速高位增长,上海银行、江苏银行和宁波银行的个人消费贷款余额增速分别达11%、54%和23%。

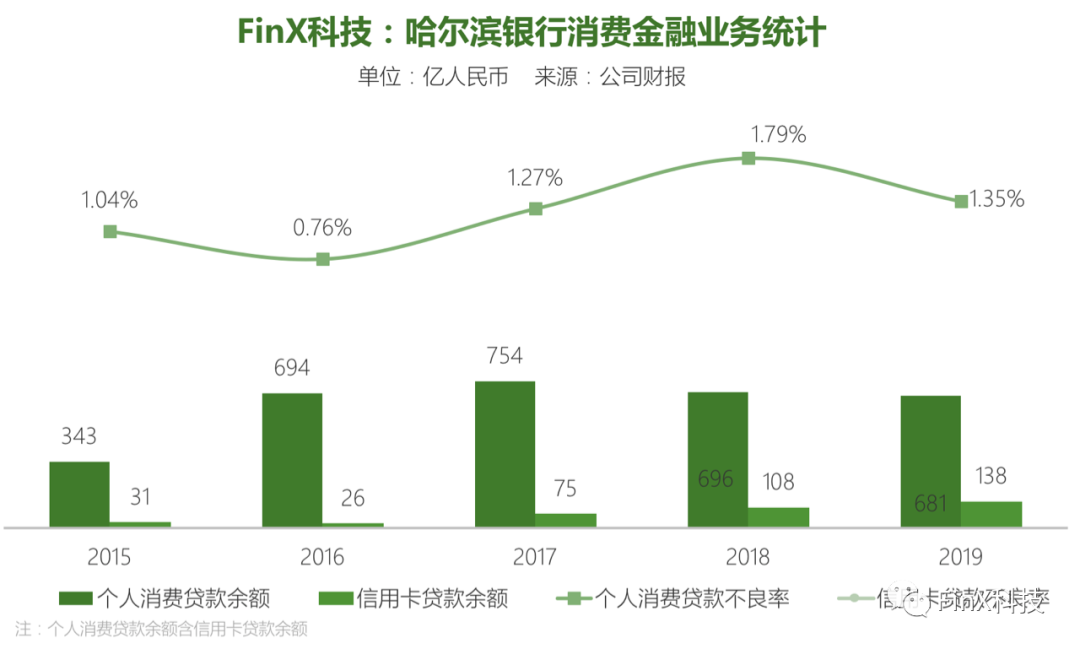

此外,行业分化也已经初显,5家城/农商行的个人消费贷余额呈现了负增长,例如哈尔滨银行增长-2%,这可能是将更多资源向旗下持牌消费金融公司倾斜的原因。

3、平台化接入外部渠道为核心策略。

除了已基本成型的二维码、手机银行、微信银行等自营营销渠道,头部零售型城/农商行一个共同的特点在于普遍强调外部渠道,与消费购物平台、互联网金融平台等场景广泛合作。

FinX科技获悉,上海银行的消费金融业务合作小米、乐信、还呗、同程金服、大搜车、灿谷、易鑫等。江苏银行合作借呗、度小满、京东金条、平安普惠等。天津银行合作度小满、360金融、捷信、大数金融等。西安银行合作360金融、乐信等。

4、资产不良攀升,但仍维持低水平。

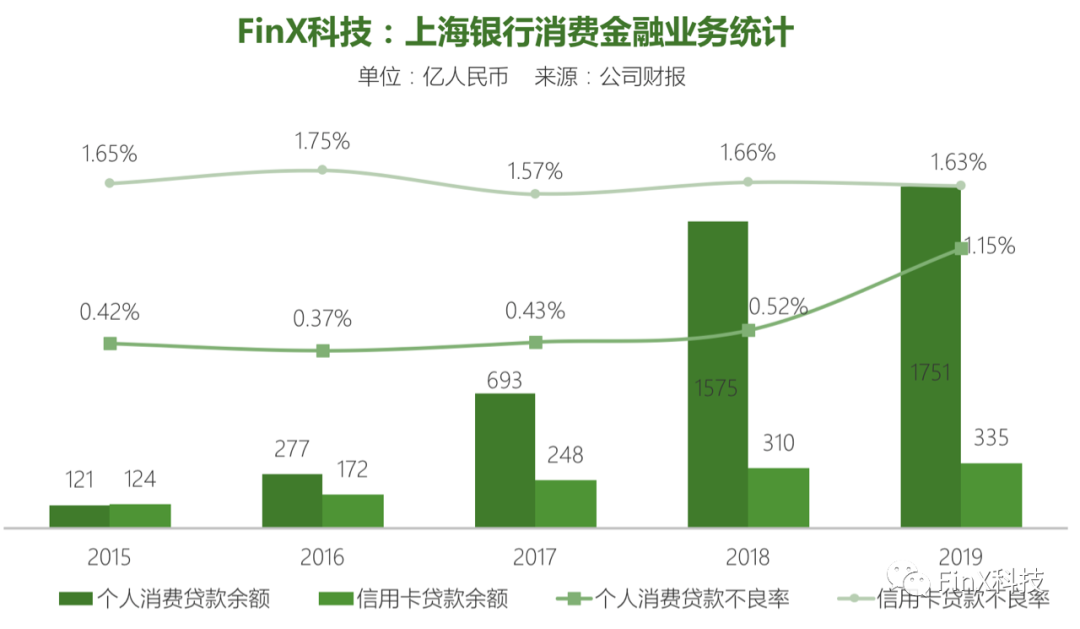

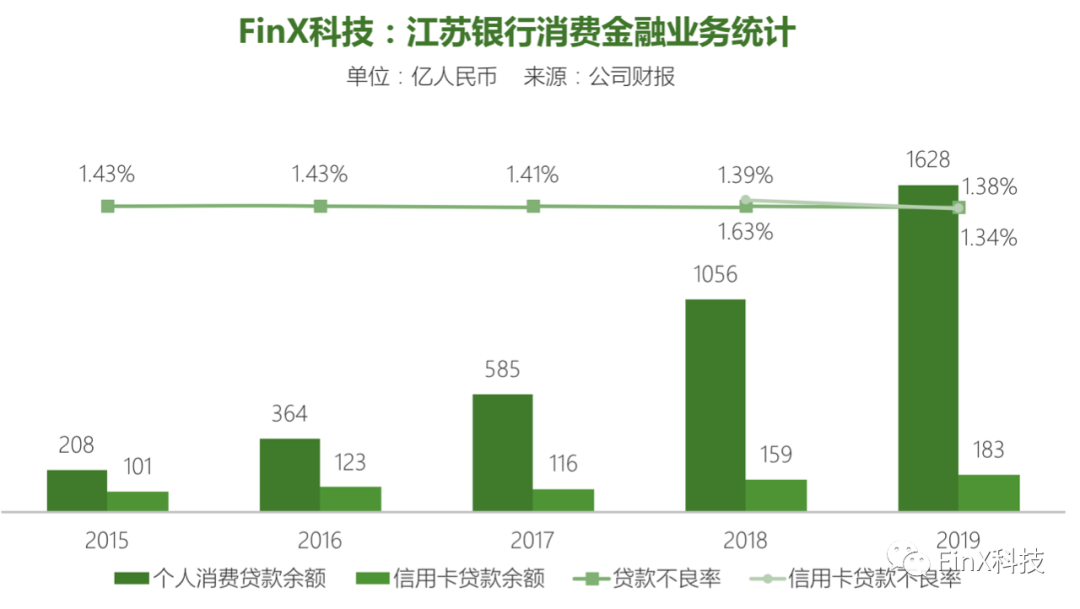

随着业务规模持续扩大,不良贷款率也有所攀升。例如,上海银行的个人消费贷款不良率从2016年末的0.37%一路升至2019年末的1.15%,三年上升了0.78个百分点。宁波银行的个人消费贷款不良率也达到了近五年最高,达0.92个百分点;同时2019年还核销不良贷款19亿元,相比上年增长了40%。

上海财报称,这主要受其个人消费信贷产品在2018年进入高速发展期影响, 2019年进入不良生成周期,而目前不良生成态势已趋于稳定。

以下为2019年消费金融业绩突出的城商行近年业绩统计,供业内人士参考:

")