来源 |瞭望消金(lwxj001)作者 |咖喱在数据应用“质变”的道路上,大数据行业乱象丛生,近年来关于第三方大数据公司的整顿从未停止。瞭...

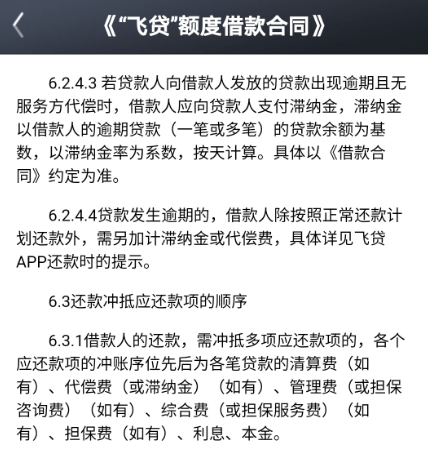

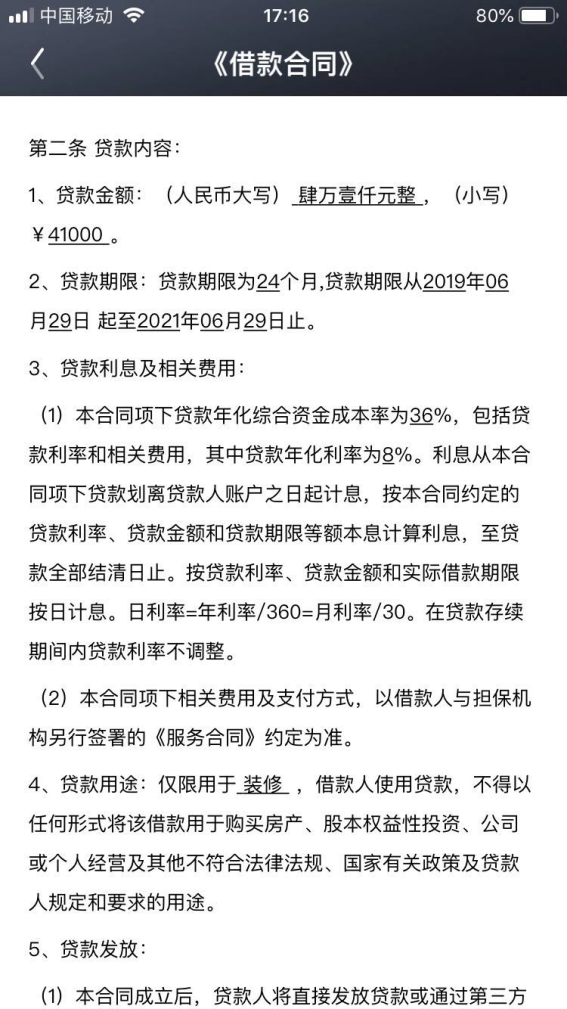

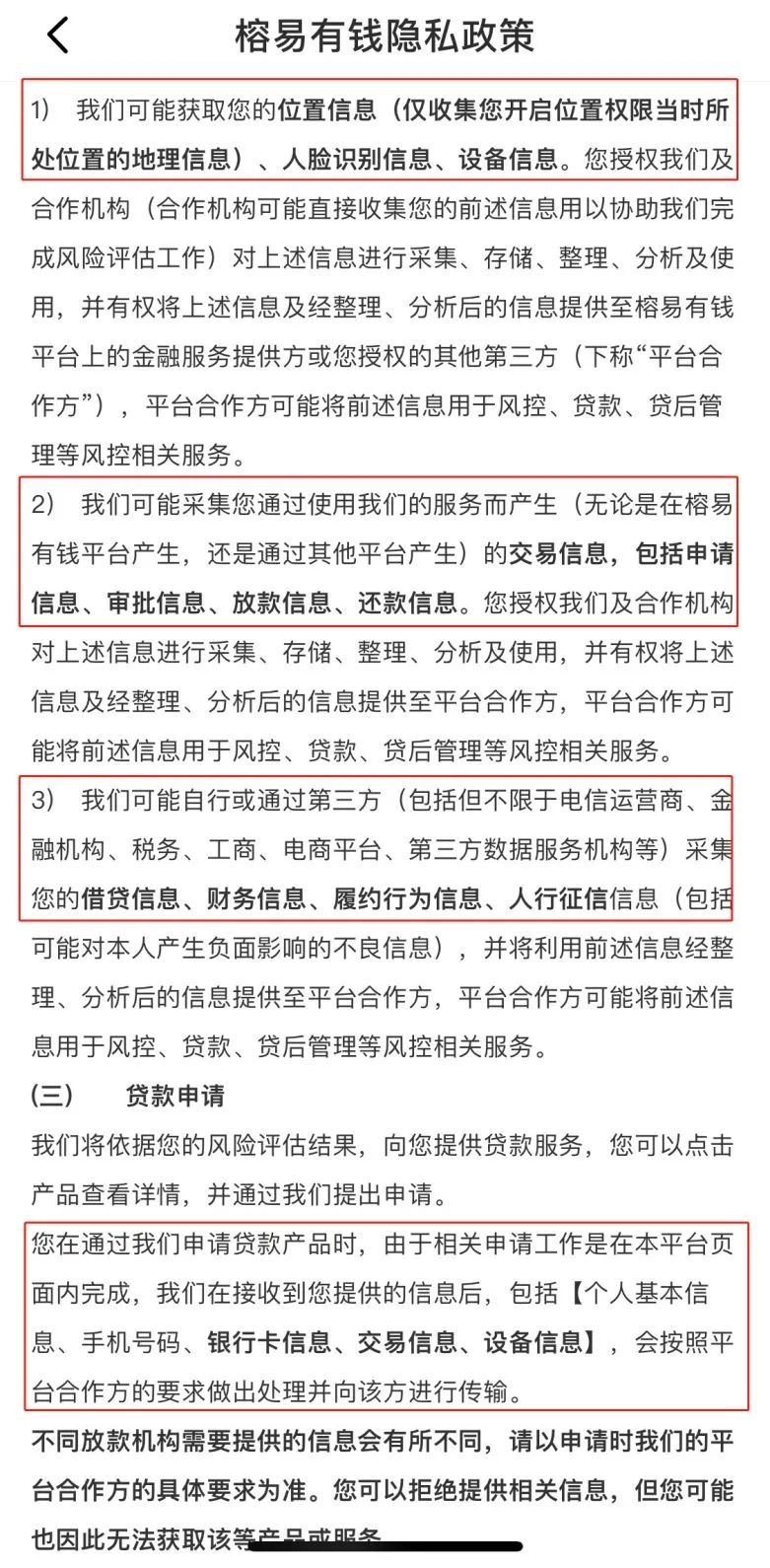

在数据应用“质变”的道路上,大数据行业乱象丛生,近年来关于第三方大数据公司的整顿从未停止。瞭望消金注意到,去年下半年开始,摩羯科技、新颜科技等多家大数据风控公司被查,51信用卡等多家涉及大数据业务的服务商也未幸免,引起一场史无前例的大地震。时隔半年,那些在大数据行业地震中的“幸存者”们,现状如何呢?去年9月,多家媒体报道,摩羯科技突然遭警方上门,当天开始业务全面停止。据媒体曝光,摩羯科技曾大规模推广名为“同业爬虫”的产品,帮助平台爬取用户在其他现金贷平台上的所有信息,包括风控数据和放款额度,从而省去风控等必要环节实现“秒贷”。当时不少风控能力欠缺的现金贷平台蜂拥而至,有业内人士认为,这个产品直接掠夺了同业数据,相当于窃取别人家的风控成果,属于“野蛮”行为。此外,摩羯科技还有专门爬取支付宝数据的产品,支付宝用户真实姓名、手机号、收货地址、近一年的购物信息,交易记录等“一爬搞定”。按照技术人员的说法,“只要技术好,就没有爬不到的数据”。瞭望消金了解到,由于事态严重,魔蝎科技彻底凉凉,目前官网仍是无法打开的状态。此时,与摩羯科技同日被警方“突击”的新颜科技,似乎已经从“大地震”中缓过劲来,业务如火如荼,大有“死灰复燃”之迹。瞭望消金记得,刚刚被查时曾有新颜科技人士向媒体表示,协助调查是因为与其合作的一家持牌网贷平台涉及暴力催收问题,新颜科技本身的业务并未受影响。但是在后来,公安部通报和多家媒体报道又确认,新颜科技曾存在为“套路贷”提供非法数据查询服务的情况,每次收费0.2元-1.8元。据官网显示,新颜科技作为独立的第三方大数据风控公司,当前主要提供OCR识别(针对身份证、银行卡、驾驶证、营业执照等文字内容进行识别)、飞验(智能人机识别)、企业信息核验等产品与服务。最近新颜科技还在到处宣传旗下基于机器学习打造的业内首创的风险告警产品,号称能通过技术实现毫秒级响应,帮助金融机构打破风控高成本、低时效的局限,为机构注入新生力量。受疫情黑天鹅的影响,信贷服务正在不断朝线上迁徙。那些涉及大数据、人工智能、区块链等新兴技术,提供信贷解决方案的服务商,是否存在违规操作的情况?备受业内人士关注。瞭望消金注意到,当前在金融科技领域中,飞贷被业内人士称为“现象级企业”。据飞贷联合创始人卜凡德表示,飞贷线上信贷服务曾8个月累计放款35亿元。在与多家银行合作的过程中,飞贷已累计实现超400亿信贷放款规模。官网显示,飞贷的合作机构中,不乏建设银行、平安信托中国人民保险等国内外知名大型金融机构。同时,飞贷还具备国家高新技术企业资格,曾多次斩获各种金融科技服务类奖项。然而,就是这样一家“光环”加身的企业,也有“不为人知”的一面。此前在瞭望消金发布的《315消费金融企业舆情通鉴》中,飞贷就被粉丝曝光过涉嫌高息、乱收服务费等问题。而在全网舆情上,飞贷响应投诉的能力也趋于劣势,解决率仅14.33%。种种迹象看来,虽然飞贷对自身的定位为“移动信贷整体技术服务商”,但从官方信息及媒体报道的内容分析,均是蜻蜓点水、品牌美化内容居多,真正的核心技术是什么,却不得而知,瞭望消金认为飞贷真正意义上只是“助贷机构”。有用户表示,飞贷业务员在推荐产品时,说明贷款合同利息并不详细,服务费、担保费、高额逾期罚息等事项均含糊其辞,涉嫌诱导性宣传飞贷信贷为低利息、下款快的产品。根据用户提供的《“飞贷”额度借款合同》显示,飞贷借款过程中涵盖包含清算费、代偿费、滞纳金、管理费、担保费、综合服务费等多项不明的费用。而《借款合同》与《服务合同》显示,飞贷贷款年化利率正好踩在36%的红线上。其中,担保咨询费在3.5%左右,而借款逾期的罚息利率为合同约定利率水平加收50%。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第三十条,出借人与借款人既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择主张逾期利息、违约金或者其他费用,也可以一并主张,但总计超过年利率24%的部分,人民法院不予支持。这意味着,用户若与飞贷“硬刚”,飞贷超过24%部分的多项不明费用将无法等到法律支持,面临着“无效”问题。事实上,打着“金融科技”旗号,实则打着放贷“擦边球”的平台,飞贷不是“独家”。瞭望消金发现,与上千家金融机构达成合作,每天能够帮各种金融机构评审金融客户的资质、风险1500多万次左右的百融云创也与飞贷存在相似的问题。随着全名互联网时代的到来,消费信贷、贷款超市等金融营销也在微信朋友圈,甚至抖音上活跃起来。此前瞭望消金就报道过,百融云创大数据风控和“现金贷”齐发,旗下多个贷款服务平台在社交平台上频频出镜。(左:“榕树贷款”抖音广告 右:“榕易有钱”朋友圈广告)据悉,百融云创(百融金融信息服务股份有限公司)于2019年4月完成的品牌升级,原为百融金服(百融金融信息服务股份有限公司)。目前,百融云创对外投资10家公司,其中6家为全资控股。而榕树贷款、榕易有钱等提供贷款服务的平台,均由旗下全资子公司广州数融互联网小额贷款有限公司在运营。在瞭望消金看来,百融云创凭借大数据、人工智能、云计算等新兴技术手段,帮助旗下品牌产品精准获客,但结果却不尽人意。有用户在第三方平台反馈,百融云创涉嫌侵犯用户隐私的情况。据投诉人李先生描述,其自己虾球借钱(百融云创旗下产品)上注册过账户且并未借款,却收到了榕树的下款短信。更令人惊愕的是,收到短信,钱却没见着,造成用户恐慌情绪。李先生急得质问榕树贷款,“80000元,请问存到那里去了?”瞭望消金还注意到,在榕易有钱隐私政策中,隐藏着违规使用借款人隐私数据的风险。据《隐私协议》表述,平台可能自行或通过第三方采集用户借贷信息、财务信息、履约行为信息、人行征信信息,并经整理、分析后的信息提供至平台合作方,用于风控、贷款、贷后管理等风控相关服务。而从收集的信息类别来看,榕易有钱显然也违背了“收集个人信息应遵循最少够用”原则。随着互联网金融整治不断提速,“金融科技”成为很多互联网金融机构的大腿。百融云创曾多次以“科技公司”自居,并表示不发放贷款,只提供获客和风控服务,事实却并非如此。在瞭望消金看来,大数据行业的整改依旧不能懈怠。虽然金融科技与信贷风控难以分家,但这并不意味着,第三方数据机构能把技术手段作为收割借款人的利器。

分享到:

- 相关标签:

-

幸存者

-

地震

-

现状