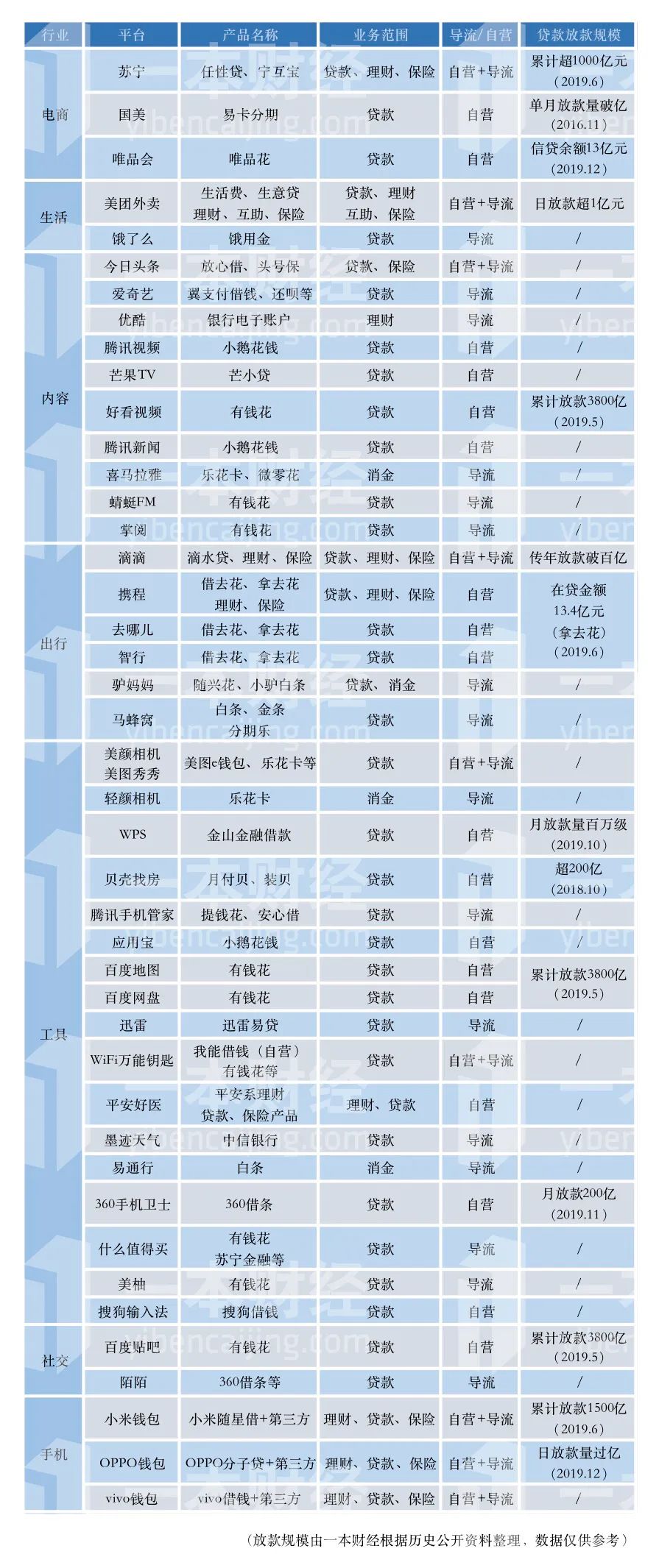

目前,70%的流量巨头APP,都开始了金融变现。电商、内容、生活、短视频、音频、出行、工具等各类流量巨头APP,都加入了这次金融盛宴。买个...

目前,70%的流量巨头APP,都开始了金融变现。

电商、内容、生活、短视频、音频、出行、工具等各类流量巨头APP,都加入了这次金融盛宴。

买个东西,问你需不需要分期;点个外卖,可能弹出金融广告;打个车,想领个优惠券,结果需要授信贷款。

就算打开美颜相机,也有借钱按钮;就算用个输入法打字,也可能不小心点入借钱的页面。

“现在已进入了全民借贷的时代。”一家咨询机构的金融板块负责人称,只要你使用了智能手机,你几乎不可能逃脱金融的触角……

01 变现时代

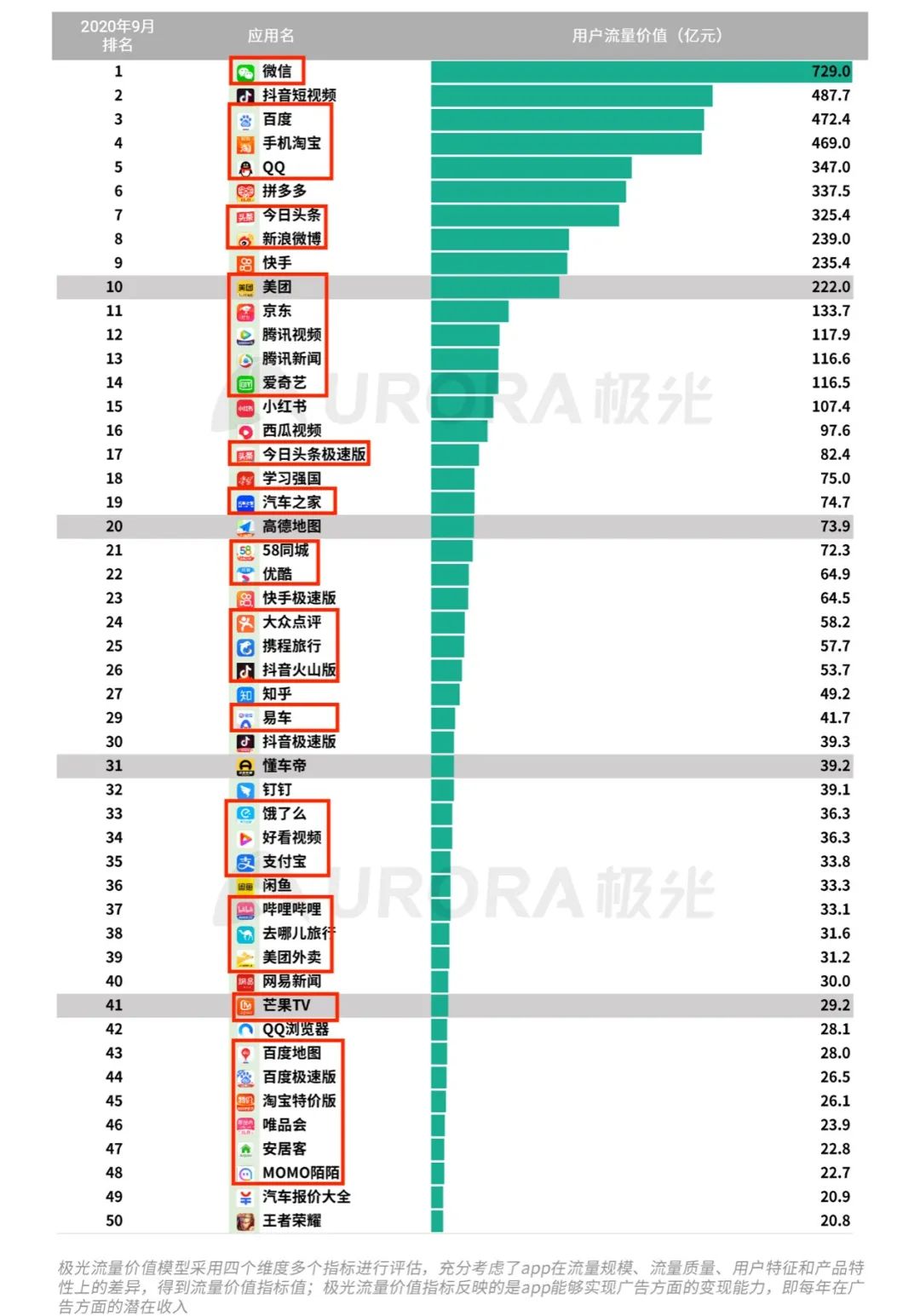

有多少流量巨头,已上线了金融业务和产品?

极光大数据发布的2020Q3用户流量价值Top 50 App排行榜中,一本财经发现,其中33个APP都上线了金融产品。

占比66%。

02 金融版图

03 适度变现

延伸阅读

汽车金融迎来“转型”以租代购成为新焦点

央行孙国峰:金融科技新生态怎么建

消费金融:传统银行的“攻城记”

互联网金融生态圈:我们的生活与P2P息息相关

2017年消费金融行业发展报告

中国旅游消费金融的创新发展