P2P转型“死马当活马医”:网络小贷、消费金融公司难度几何?

- 来源:中国消费金融网

- 发表于: 2019-07-23 19:38:14

- 责任编辑: zhangshaoqing

近日,陆金所退出P2P业务转型消费金融的消息甚嚣尘上。P2P作为未来市场体量逐渐缩小的行业,除部分合规程度高的平台仍有“监管试点”的希望...

近日,陆金所退出P2P业务转型消费金融的消息甚嚣尘上。P2P作为未来市场体量逐渐缩小的行业,除部分合规程度高的平台仍有“监管试点”的希望,大部分平台都将面临退出转型的问题,而陆金所选择了转型消费金融公司。

监管针对转型的P2P,给出了“互联网小贷”、“消费金融公司”两个选择。7月初召开的网络借贷风险专项整治工作座谈会指出:对于在资本金和专业管理能力等方面具备条件的机构,允许并鼓励其申请改制为网络小额贷款公司、消费金融公司。

作为P2P转型的无奈之选,无论互联网小贷还是消费金融公司,都存在很大的转型难度。但大部分骑虎难下的P2P机构,在良性退出之外必须要做出抉择,本文将从业务适配性以及申请难易度等方面做出分析。

一、业务适配性分析

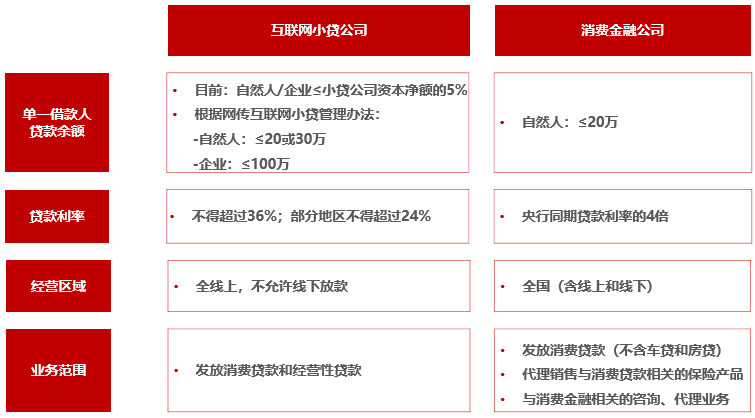

消费金融公司在资金成本及融资杠杆方面具有优势,对于放贷资金来源匮乏的互金公司,如果股东经营实力雄厚,可以优先考虑转型消费金融公司;互联网小贷公司则可以发放经营性贷款,业务开展更灵活,对于有发展小微企业贷款业务需求,且有较低成本资金来源的互金公司,可以优先考虑转型互联网小贷公司。

1. 互联网小贷公司尚无金融机构的法律身份,债务追偿成本较高

根据《小额贷款公司试点的指导意见》,小贷公司的定位为一般企业法人,非金融机构的法律定位也让小贷公司在遇到借款人对小贷公司实施诈骗时,只能通过民事追偿来追究借款人的民事责任,这也大大增加了小贷公司的追偿成本。而消费金融公司作为金融机构,有合理的身份对借款人的诈骗进行追偿,同时可以享受金融机构的相关优惠税收政策。

2. 互联网小贷公司可向企业发放经营性贷款,消费金融公司可代理销售消费贷款保险产品,收取保险手续费

资料来源:麻袋研究院整理

消费金融公司只能向个人发放消费贷款,不能发放企业经营性贷款,对于想要布局小微企业贷款的互金公司来说,消费金融牌照不能完全覆盖业务要求。而小贷公司在贷款业务类型方面则没有限制。

值得注意的是,消费金融公司除了发放贷款,还可以代理销售与消费贷款相关的保险产品,并收取保险手续费,如捷信在贷款流程中向客户收取保险手续费。目前很多互金公司在贷款业务中增加贷款保证保险作为增信方式,并代为收取保险费,但在实际业务开展过程中,容易被监管质疑在违规销售保险产品,保险费用的扣款方式也可能不符合监管规定。所以,转型为消费金融公司,在与保险公司合作贷款保证保险时,业务流程设计更合理。

互联网小贷不能线下放款,消费金融公司允许线下跨区域经营。根据网传版的互联网小贷管理办法,互联网小贷公司未来可能不允许线下放款,但是否允许在公司注册所在地进行线下放款,还需等正式文件发布。而另一方面,监管允许消费金融公司线下跨区域经营,如捷信通过设置在零售商店铺内的销售点进行贷款的销售服务,但并未开设分支机构,业务人员的劳动合同也是与总公司进行签署。

3. 消费金融公司资金来源丰富,可申请银行间同业拆借资质,获得低成本资金,融资杠杆也比互联网小贷更有优势

资料来源:麻袋研究院整理

消费金融公司可以通过银行间同业拆借获得低成本资金,但同业拆入资金不得超过资本金额的100%。同时根据《同业拆借管理办法》,消费金融公司需要满足至少连续两年盈利,才能获得同业拆借准入资格。

4.消费金融公司的监管机构是银保监局,相比互联网小贷公司由地方金融办(局)进行监管,监管环境较为严苛。

二、牌照申请难度分析

消费金融公司的申请难度较大,对于想要转型消费金融的互金公司应积极与当地政府及银保监局沟通,确保在一月底前加入当年的年度设立规划;也可通过收购股权的方式,入股互联网小贷、消费金融公司。

1. 股东资质

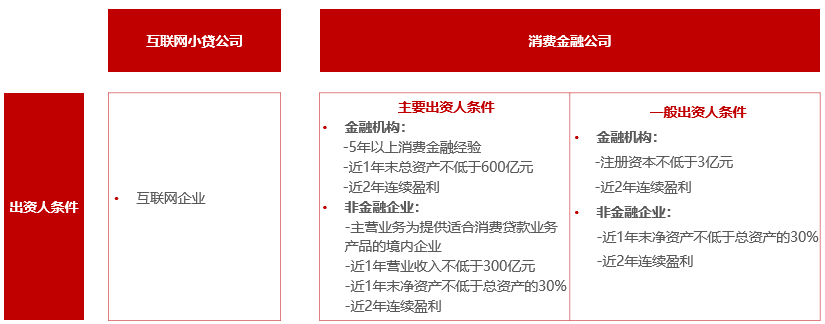

目前监管对互联网小贷公司的股东资质要求较少,但必须为互联网企业

资料来源:麻袋研究院整理

互联网小贷公司统一监管办法尚未出台,但结合目前各地方金融办发布的监管政策及 56号文,对互联网小贷公司股东资质的要求不高,如深圳的要求是:净资产5000万元以上,且资产负债率不高于70%,近三年连续赢利,且三年净利润累计总额不低于1500万元。但必须为互联网企业,各地对于互联网企业的认定标准不尽相同,大部分地区将是否取得ICP许可证作为认定标准。

消费金融公司的出资人条件较为苛刻,主发起人必须具有消费金融经验,且财务指标要求较高,所以目前已开业的24家消费金融公司主要由银行系及具有消费场景的大型零售企业发起设立。

2. 公司设立地点选择

互联网小贷公司设立地点选择无监管限制,但应优先选择政策较开放地区。小贷公司是由各地方金融办审批设立,而各地小贷公司政策也不尽相同,所以在选取互联网小贷公司设立地点或收购互联网小贷牌照时要充分调研当地政策,在全国性的互联网小贷新规尚未出台之前,各地区互联网小贷的融资杠杆情况可参见下表。

资料来源:网贷之家,各地金融办,麻袋研究院

消费金融公司的申请地点受“一城一家”限制,且应为主发起人注册地省份。

根据监管政策,消费金融公司的申请地点应为控股股东的注册地所在省份,若在股东注册地之外申请消费金融公司的,要看在该地区是否有较大规模的生产基地、研发中心或销售中心。

消费金融公司虽然已经进入常态化设立,但基本还是遵循“一城一家”、“成熟一家,设立一家”的原则,除少数城市如上海外,目前大部分省份都只有一家消费金融公司设立。所以,如果股东注册地所在省份已经有消费金融公司设立,还需与当地银保监局积极沟通。

3. 申请流程

小贷公司的设立流程较简单,通常只需获得当地金融办的前置审批后(包含筹建和开业阶段),到工商部门进行一般工商企业登记即可,整个流程大约耗时6-8个月。

消费金融公司设立流程复杂。消费金融公司的设立需要经银保监会、拟设地政府及银保监局审批同意,整个流程耗时将近18个月,且须在当年年初之前纳入当地银保监局的设立规划,以上报银保监会。