催收公司也要上市了!湖南永雄赴美IPO,监管收紧之下,敏感业务还能走多远?

- 来源:中国消费金融网

- 发表于: 2019-10-26 15:57:34

- 责任编辑: lihuiqin

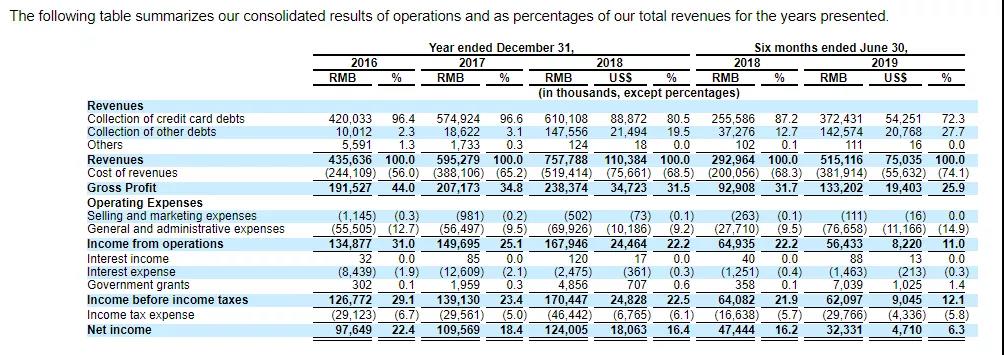

催收行业最近发生了不少事。日前,湖南永雄资产管理集团(以下称湖南永雄)向美国SEC递交招股书一事引起业内关注。从美国SEC披露的文件来看...

- 相关标签:

延伸阅读

催收行业最近发生了不少事。日前,湖南永雄资产管理集团(以下称湖南永雄)向美国SEC递交招股书一事引起业内关注。从美国SEC披露的文件来看...

延伸阅读