你的芝麻信用分,信得过,用的踏实吗?

- 来源:零壹财经

- 发表于: 2019-01-02 15:05:37

- 责任编辑: ningdi

芝麻信用是蚂蚁金服2015年推出的致力于解决消费者和各类商家之间信用问题的一款创新产品,凭借芝麻信用分蚂蚁金服构建了自身的信用账户,并借此持续创造着更多的价值。那么,从消费者角度来看,芝麻信用分有哪些用处?为了获得芝麻分,芝麻信用是如何获取消费者信息的?而芝麻信用又是如何向商家分享其建立的这套信用体系的?最后,芝麻信用分真的值得真正的信任吗?本文试图对以上问题进行解答。

芝麻信用是蚂蚁金服2015年推出的致力于解决消费者和各类商家之间信用问题的一款创新产品,凭借芝麻信用分蚂蚁金服构建了自身的信用账户,并借此持续创造着更多的价值。那么,从消费者角度来看,芝麻信用分有哪些用处?为了获得芝麻分,芝麻信用是如何获取消费者信息的?而芝麻信用又是如何向商家分享其建立的这套信用体系的?最后,芝麻信用分真的值得真正的信任吗?本文试图对以上问题进行解答。

一、芝麻信用分可以做什么?

芝麻分是芝麻信用管理有限公司,在用户授权的情况下,依据用户在互联网上的各类消费及行为数据,结合互联网金融借贷信息,运用云计算及机器学习等技术,通过逻辑回归、决策树、随机森林等模型算法,对各维度数据进行综合处理和评估,在用户信用历史、行为偏好、履约能力、身份特质、人脉关系五个维度客观呈现个人信用状况的综合分值。

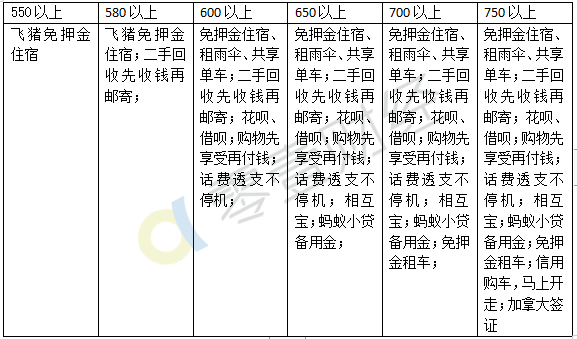

芝麻信用分的分值范围是350-950,分值越高代表信用越好,相应违约率相对较低,较高的芝麻分可以帮助用户获得更高效、更优质的服务。根据个人信用分值的多少,可以获得包括物体租用、出行、住宿、通信、金融等多个领域的免押金租、信用签证、极速理赔等服务。根据芝麻信用生活上的各项服务整理可以看到各个级别的芝麻分能够享受的相应服务如图1所示。

图1:各级别芝麻信用分的用途

二、芝麻信用如何收集你的信用分?

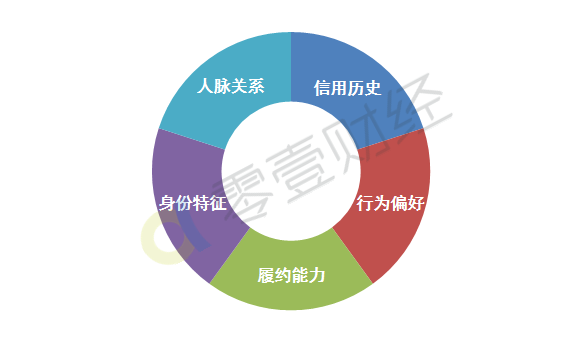

(一)五个维度收集信用信息

芝麻信用分主要通过五个方面的维度对消费者进行综合评估。丰富、真实的学习及职业经历信息,以及个人的实名消费行为构成了身份特征;履约能力综合考虑了消费者各方面的资产信息,包括社保公积金缴纳、动产和不动产交易等;丰富的守约记录将帮助消费者获得更高的芝麻分,失信行为则将给芝麻分带来负面影响;有关购物、缴费、转账、公益等活动中体现的行为偏好特点也是重要的影响因素;最后,人脉关系的稳定性也是综合评估的考量因子。五个维度如图2:

图2:芝麻信用收集信息的维度

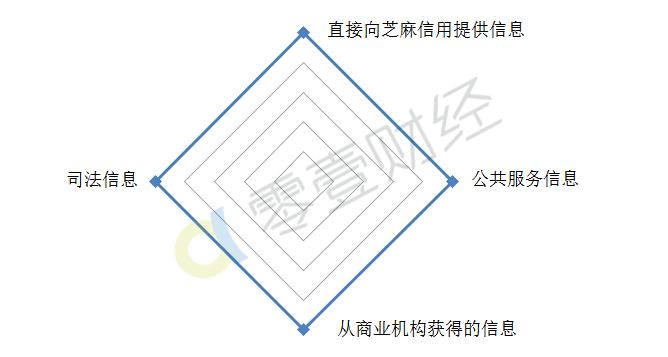

(二)四个渠道收集信息

根据《芝麻信用数据安全及隐私权保护政策》,芝麻信用主要从四个渠道收集消费者信息,如图3所示。

图3:芝麻信用信息收集渠道

一是消费者向芝麻信用提供的信息或在使用服务过程中所形成的信息,主要是自主填写或通过信息补全入口提交的信息,包括姓名、身份证号码、联系邮箱、身份证照片、车辆信息、学籍学历、公积金信息等;芝麻信用基于核实消费者身份或确认相应授权真实性时,通过人脸识别等技术采集的人脸头像图片等;为识别相应设备或操作是否出自本人,采集的消费者所处网络环境、设备环境信息等。但《芝麻信用数据安全及隐私权保护政策》只提到了芝麻信用管理有限公司,芝麻信用尽管是独立法人,但作为蚂蚁金服的紧密利益攸关方,在提供信息初期是否利用了从蚂蚁金服获得的消费者信息,应不难判断。

二是消费者在使用其他商业机构所提供的产品或服务过程中提供或产生的信息。例如消费者在租车平台上的租车信息、电商网站上的购物消费信息、第三方支付机构平台上的支付转账信息、小额贷款公司及银行等机构的贷款及信用卡申请与偿还信息等。

三是消费者在享受政府及公共服务机构提供的行政管理或公共服务过程中形成的非公开信息。例如消费者的社保及住房公积金的缴纳和贷款等信息,以及纳税信息等。

四是政府及司法机关等依照法律法规公开披露的信息。例如最高人民法院依法公开披露的失信被执行人名单信息,各地交通管理局对外公示的一年内多次违反交通安全法律法规、受到罚款处罚但拒不缴纳罚款的信息等。

三、芝麻信用如何使用你的信用分?

芝麻信用构建的信用体系可以帮助使用消费者信用信息的商家重构体验、提高效率、降低风险、扩大销量,从而享受信用红利。那么芝麻信用是如何发挥这些信用分的价值的呢?

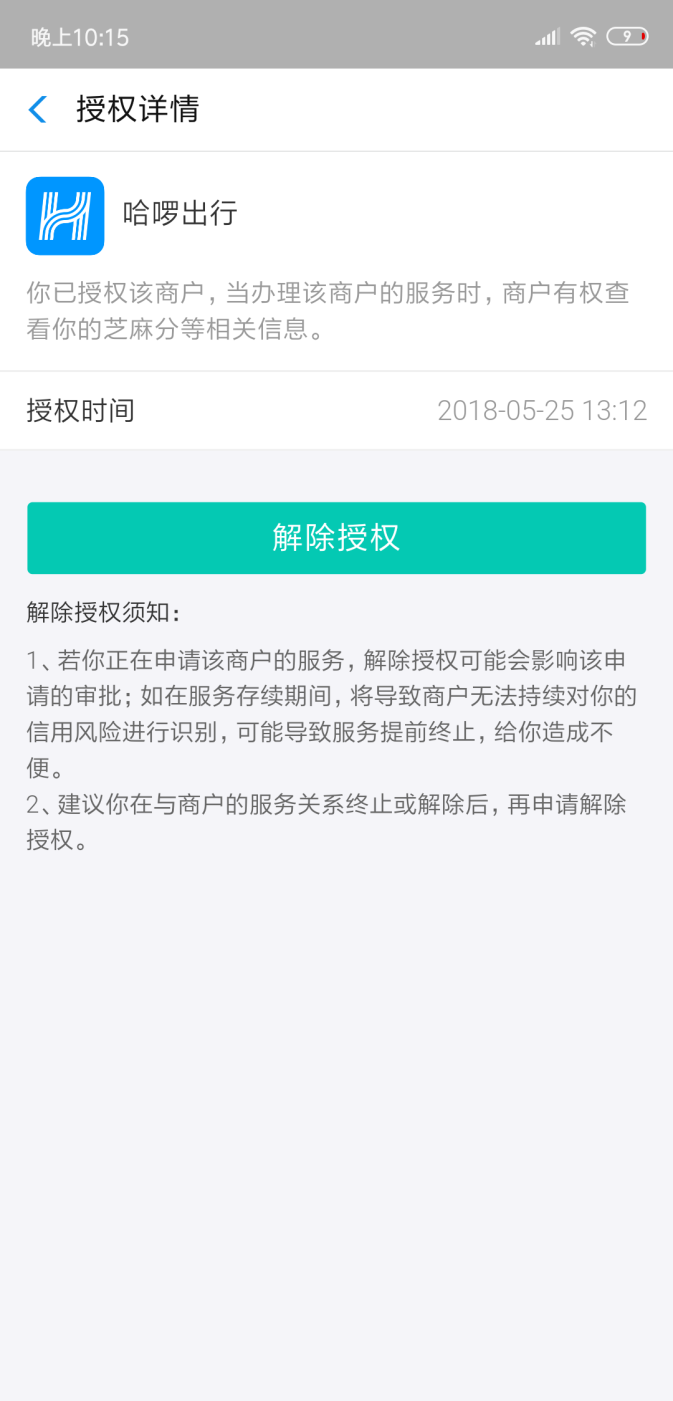

(一)提供给使用者之前需要消费者授权

根据《芝麻服务协议》,就信用服务而言,当信息使用者向芝麻查询消费者的信息时,该信息使用者应事先获得消费者的书面同意并在约定的用途范围内使用信息。消费者应向该信息使用者做出清楚明确的授权,否则芝麻信用可能拒绝向信息使用者提供信息或提供的不准确。消费者可通过支付宝APP-我的-芝麻信用-信用管理-授权管理,来查看对相关信息使用者的授权,

如图4所示:

图4:芝麻信用授权页面

(二)芝麻信用分用途广泛

芝麻信用分具有广泛的使用场景。基于其提供信用管理及信用评估服务所需,可以将采集的信息用于相关信用产品,例如用于芝麻信用评分等;用于身份核验、信息真实性校验比对等,以避免因冒用导致发生资金损失或产生不良信用信息等;用来分析形成综合等级信息,向芝麻信用的合作机构或信息使用者进行推送;用于公司内部及(或)与合作机构进行测试分析、建模研究、效果分析等目的;还可能使用采集的信息进行问卷调研、服务回访或调查,以及向国家有权机关披露这些信息。

四、芝麻信用分值得真正信任吗?

对消费者来说,芝麻信用通过各种渠道从五大维度获取了各种行为信息,并经过信用体系的包装将其用于商业用途,尽管消费者也获得了各种消费便利,但芝麻信用是否有效保护了消费者隐私?是否提供了可观真实的信用评估?芝麻信用是否真正值得信任?

(一)芝麻信用的隐私保护手段尚算完备

芝麻信用承诺不收集宗教信仰、基因、指纹、血型、疾病和病史信息以及适用的法律法规禁止采集的任何个人信息,不会采集消费者聊天、短信、通话内容等个人信息,也不会收集、追踪消费者在社交媒体上的言论信息。但仅有承诺是不够的,各类信息安全管控措施和手段必须建立完善。

芝麻信用获得了目前国际权威的ISO27001信息安全体系标准认证。制定了包括《芝麻信用信息采集管理规定》、《芝麻信用商户数据反馈管理规定》、《不良信息应用及发布管理规定》、《芝麻信用信息使用者管理规定》、《芝麻信用数据测试及产品演示管理规定》等近30项管理制度,并在在数据收集、存储、展示、使用、数据服务等关键环节均建立了安全防护措施。但制度的执行和落实目前缺乏有效的第三方监管机制,这也是目前的一大隐忧。

(二)信用评级难言真正客观

2015年1月央行就同意了包括芝麻信用在内的8家机构开展个人征信业务,但央行一直没有发放个人征信牌照。这背后的原因值得每一个使用这些征信业务的消费者关注。

芝麻信用作为蚂蚁金服的重要产品,始终追求依托互联网形成自己的业务闭环,这样在客观上就分割了市场的信息链,尽管蚂蚁金服已经成为近乎大而不倒的国民金融机构,但其信息覆盖范围仍然不够广、不全面,这样带来产品的有效性不足,不利于信息共享。

另一方面,依托于蚂蚁金服,芝麻信用在业务或者公司治理结构上不具备或者不具有第三方征信独立性,而其信息的采集,更多的依靠消费者在自身平台或相关平台产生的有限信息,显然不具有真正的客观性、全面性,而与其他机构更没有统一性的信用评价标准。

五、小结

芝麻信用作为目前较为成熟、覆盖面较广的第三方信用产品,在一定程度上抹平了了双方的信任鸿沟,给消费者和商家带来了消费便利。尽管其制定了较为完善的信息安全和隐私保护机制,但天然的商业属性,注定了其难以成为完全值得信任和客观的信用评价工具。