腾讯征信限时公测你测了没?一日就歇菜,说说三个“为什么”

- 来源:券商中国

- 发表于: 2018-02-05 16:49:32

- 责任编辑: ningdi

1月30日,腾讯信用分开放全国公测。用户通过搜索\" 腾讯信用 \" 的微信公众号后,输入自己的真实姓名、身份证号、微信 与QQ 绑卡预留手机号,勾选 \" 已阅读并同意《腾讯信用征信服务协议》\",就可看到自己的信用评分。券商中国记者第一时间进行了公测,得到了这样的结果。

1月30日,腾讯信用分开放全国公测。用户通过搜索" 腾讯信用 " 的微信公众号后,输入自己的真实姓名、身份证号、微信 与QQ 绑卡预留手机号,勾选 " 已阅读并同意《腾讯信用征信服务协议》",就可看到自己的信用评分。券商中国记者第一时间进行了公测,得到了这样的结果。

然而腾讯信用公测一日就突然下线,引来多家媒体猜测。

公测一天为什么突然下线?

1月31日下午,腾讯信用分全国公测突然下线,用户无法从“腾讯信用”的微信公众号下方找到查询信用分及查看信用服务的入口。

虽然腾讯信用客服表示,全国限时公测活动已经结束,正在加速升级,但是腾讯信用分一日公测下线是否存在外力因素的讨论在各大媒体圈炸开了锅。大家众说纷纭却似吃瓜群众摸不着头脑。

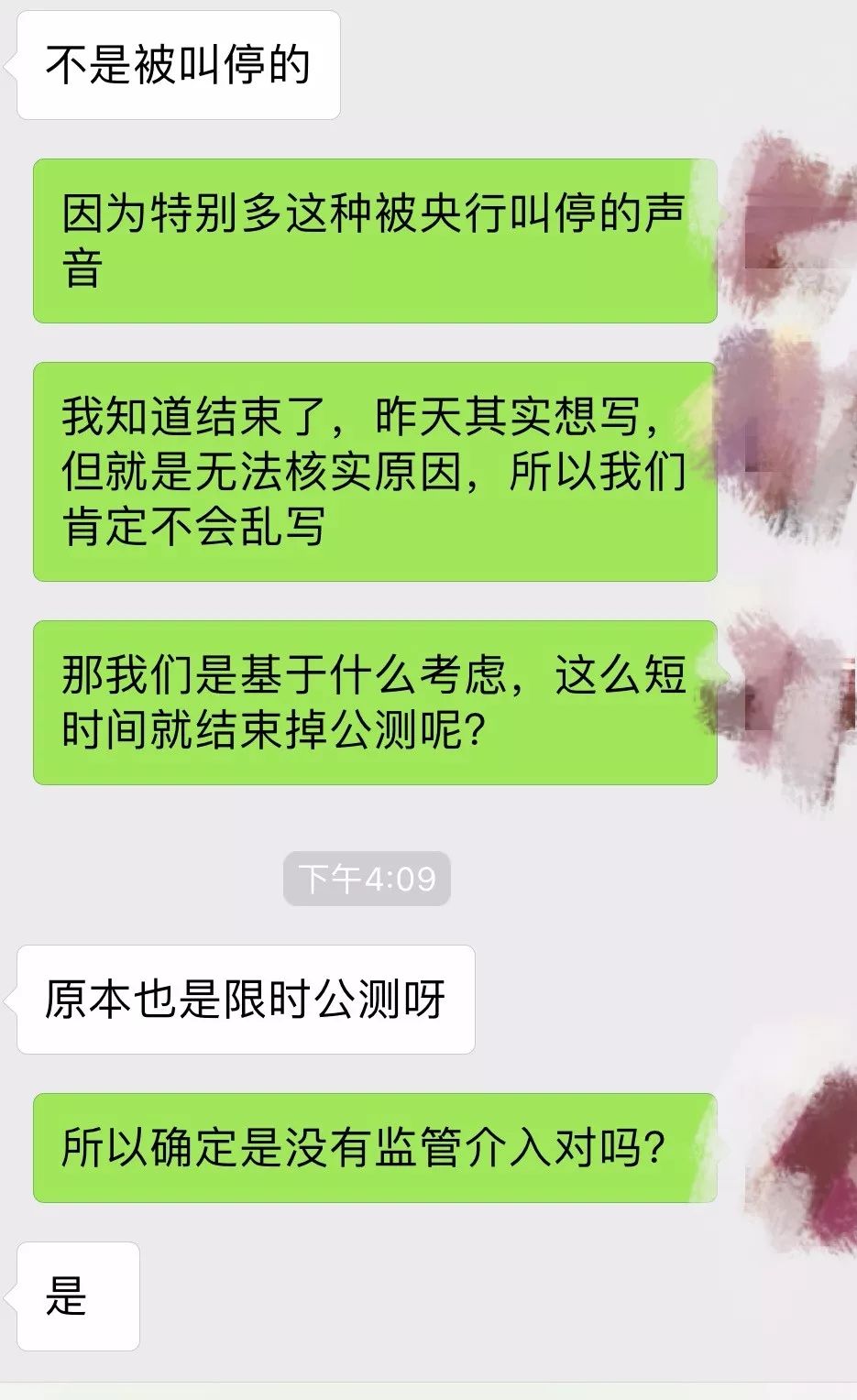

记者联系了腾讯征信的相关负责人了解情况,对方明确表示,第一,腾讯信用分不是被叫停的;第二,这确实是实时公测;第三,确实没有任何监管的介入。

但是,记者获得一位金融接近监管人士处的分析是,他认为此次腾讯信用分公测的商业推销目的太过赤裸。

为什么芝麻信用依旧在?

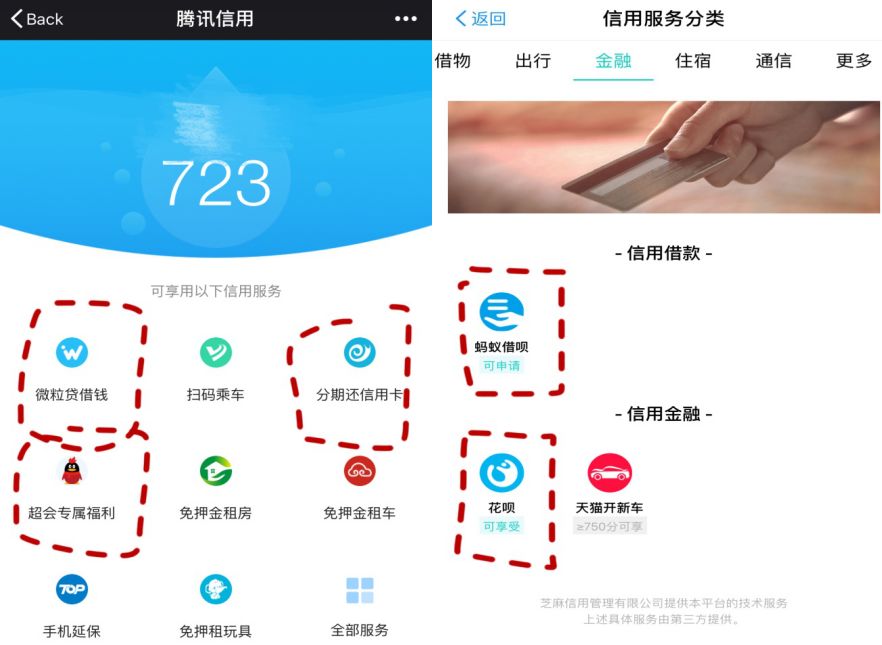

记者观察到,从腾讯信用的应用中可以发现,除了乘车扫码、免押金租车、租房、租玩具、手机延保等服务项目之外,还包括了微粒贷借钱、分期还信用卡两款互联网小额信贷类产品。

值得一提的是,在腾讯信用分的应用中,还一个超会专属福利的产品,此产品为超级QQ会员可以享受。记者不解的是,为什么该产品要叫做“专属福利”,难道现在用户的信用变成了一种商业回馈,只提供给付费的特殊会员?

虽然我们目前已经无法从腾讯信用的入口找到这些服务,但是难道客户的信用与借钱的多少有必然关系?难道用户信用度越高, 还款实效就越长?这些问题都存疑。

而对比芝麻信用,腾讯信用与芝麻信用的产品都非常类似。笔者又不禁疑问,同样将蚂蚁借呗(现金贷产品)、蚂蚁花呗(消费信贷产品)放入其应用当中的芝麻信用为何没有下线相关业务呢?

芝麻信用成立三周年,接入产品约两年,并且是在百行征信成立之前就已存在,让芝麻信用紧急修改业务并不现实。而腾讯信用是从1月30日才开始全国范围内实行公测,这可能也是导致其突然下线的原因之一。

腾讯信用 与芝麻信用均有互联网信贷类产品

“信联”成立,为什么还推出征信软件?

据悉,自今年1月4日起,央行受理百行征信有限公司(筹)的个人征信业务申请,至此“信联”正式落地。其中,腾讯征信、芝麻信用各持股8%。

信联”既然已经成立,腾讯为什么还在大力推出自家的征信平台呢?

事实上,百行征信成立的原因主要为避免滥用信用分、数据孤岛引起多头借贷等问题。

但目前不同的征信数据商互为割裂。一位个人征信行业专业人士曾表示,出于自身业务保护和商业利益的考虑,各平台不愿主动将数据共享;更为重要的是,各家平台对于个人信用评价的模型算法不同,出于保护个人信息的考虑,各家平台对外输出的通常是针对个人标签化的信用评价,而非涉及隐私的个人具体信息。

作为“信联”的股东,是否像上述人士所说的一样有相同的顾虑,因此不愿在百行正信共享数据,而要继续推出自己的征信产品呢?事实上,芝麻信用成立三年,本就在信联成立之前就有这样的业务,不做过多评论。

虽然腾讯去年8月小范围内推出腾讯信用分,但其在“信联”成立不到一个月就全国范围的推出了自己的征信业务,实在引人猜想。

因此,两大金融巨头到底愿不愿意率先完全打破平台、数据共享呢?若能共享,能共享多少数据给“信联”呢?

而更加值得关注的是,目前个人信用分依旧在频繁被应用在“现金贷”产品的申请上, 例如招联金融,中邮金融现金贷平台均与芝麻信用分关联。

从支付宝搜索就可以看到,中邮消费金融:芝麻信用620以上提供现金贷;招联金融:芝麻信用550分以上可以提供现金贷。这种通过个人信用分提供的借贷服务,是否真的可以有效判断用户的还款能力,是否真的可以保证不出现“多头借贷”,“数据孤岛”等问题?

而征信的边界又到底在哪里?这些依然是非常值得关注的问题。